منی فارمولہ کی وقت کی قیمت | مرحلہ بہ حساب

وقت کی قیمت کا حساب کتاب کرنے کا فارمولا

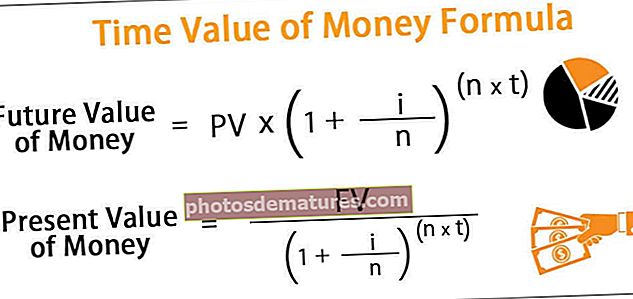

وقت کی قیمت (ٹی وی ایم) کا حساب لگانے کا فارمولہ یا تو موجودہ قیمت کے لئے رقم کی مستقبل کی قیمت کو چھوٹ دیتا ہے یا رقم کی موجودہ قیمت کو مستقبل کی قیمت سے ہم آہنگ کرتا ہے۔ FV = PV * (1 + i / n) n * t یا PV = FV / (1 + i / n) n * t

- FV = رقم کی مستقبل کی قیمت ،

- پی وی = موجودہ رقم کی قیمت ،

- i = اسی طرح کی سرمایہ کاری پر شرح سود یا موجودہ پیداوار ،

- t = سالوں کی تعداد اور

- n = ہر سال دلچسپی کے مرکب ادوار کی تعداد

رقم کا حساب کتاب کا وقت کی قیمت (مرحلہ بہ بہ)

- مرحلہ نمبر 1: سب سے پہلے ، مارکیٹ کی صورتحال کی بنیاد پر اسی طرح کی سرمایہ کاری سے متوقع شرح سود یا واپسی کی شرح معلوم کرنے کی کوشش کریں۔ براہ کرم نوٹ کریں کہ یہاں سود کی شرح سود کی موثر شرح نہیں بلکہ سود کی سالانہ شرح ہے۔ اس کی طرف سے اشارہ کیا جاتا ہے ‘میں’.

- مرحلہ 2: اب ، سالوں کے حساب سے سرمایہ کاری کا دورانیہ طے کرنا ہوگا یعنی رقم کتنی دیر تک سرمایہ کاری میں باقی رہ جائے گی۔ سالوں کی تعداد کی طرف سے اشارہ کیا جاتا ہے ‘t’.

- مرحلہ 3: اب ، ہر سال سود کے مرکب ادوار کی تعداد کا تعین کرنا ہے یعنی ایک سال میں کتنی بار سود وصول کیا جائے گا۔ سود کا مرکب سہ ماہی ، نصف سالانہ ، سالانہ وغیرہ ہوسکتا ہے۔ ہر سال سود کے مرکب مدت کی تعداد کے ذریعہ یہ بیان کیا جاتا ہے ‘n’.

- مرحلہ 4: آخر میں ، اگر پیسہ کی موجودہ قیمت (PV) دستیاب ہے تو ، پھر سال کی ’t‘ تعداد کے بعد مستقبل کی رقم (FV) کا اندازہ مندرجہ ذیل فارمولے کے ذریعہ لگایا جاسکتا ہے ،

FV = PV * (1 + i / n) n * t

دوسری طرف ، اگر سال کی ’t‘ تعداد کے بعد مستقبل کی رقم (FV) کی قیمت دستیاب ہے تو ، آج کی موجودہ رقم (PV) کا اندازہ مندرجہ ذیل فارمولے کے ذریعہ لگایا جاسکتا ہے ،

پی وی = ایف وی / (1 + آئی / این) ن * ٹی

مثال

آپ منی ایکسل ٹیمپلیٹ کی اس وقت کی قیمت کو ڈاؤن لوڈ کرسکتے ہیںمثال # 1

آئیے آج ہم $ 100،000 کی رقم کی ایک مثال لے کر آج دو سال کے لئے 12٪ شرح سود پر لگائے۔ اگر ہم کمپاؤنڈنگ ہوچکے ہیں تو ہم مستقبل کی رقم کا حساب کتاب کریں۔

- ماہانہ

- سہ ماہی

- نصف سالانہ

- سالانہ

دیئے گئے ، موجودہ مالیت کی قیمت (PV) = ،000 100،000 ، i = 12٪ ، t = 2 سال

# 1 - ماہانہ مرکب

ماہانہ سے ، لہذا n = 12

مستقبل کی رقم (FV) = $ 100،000 * (1 +) 12 * 2

- ایف وی = $ 126،973.46 ~ $126,973

# 2 - سہ ماہی کمپاؤنڈنگ

سہ ماہی سے ، لہذا n = 4

مستقبل کی رقم (ایف وی) = $ 100،000 * (1 +) 4 * 2

- ایف وی = $ 126،677.01 $ $126,677

# 3 - نصف سالانہ کمپاؤنڈنگ

نصف سالانہ سے ، لہذا n = 2

مستقبل کی رقم (ایف وی) = $ 100،000 * (1 +) 2 * 2

- ایف وی = $ 126،247.70 ~ $126,248

# 4 - سالانہ مرکب

سالانہ سے ، لہذا n =

مستقبل کی رقم (FV) = $ 100،000 * (1 +) 1 * 2

- ایف وی = $ 125،440.00 ~ $125,440

لہذا ، مختلف کمپاؤنڈ ادوار کے لئے مستقبل میں رقم کی قیمت ہوگی -

مذکورہ بالا مثال رقم کے فارمولے کے وقت کی قیمت کا حساب ظاہر کرتی ہے جو نہ صرف سود کی شرح اور سرمایہ کاری کی مدت پر منحصر ہے بلکہ ایک سال میں سود کے مرکب میں کتنی بار ہوجاتی ہے۔

مثال # 2

آئیے دو سال بعد وصول ہونے والے ،000 100،000 کی رقم کی مثال لیں اور چھوٹ کی شرح 10٪ ہے۔ اگر ہم کمپاؤنڈنگ ہوچکی ہے تو آج ہم موجودہ قدر کا حساب لگائیں۔

- ماہانہ

- سہ ماہی

- نصف سالانہ

- سالانہ

دی گئی ، FV = $ 100،000 ، i = 10٪ ، t = 2 سال

# 1 - ماہانہ مرکب

ماہانہ سے ، لہذا n = 12

رقم کی موجودہ قیمت (PV) = ،000 100،000 / (1 +) 12 * 2

- پی وی = $ 81،940.95 ~ $81,941

#2 – سہ ماہیکمپاؤنڈنگ

سہ ماہی سے ، لہذا n = 4

رقم کی موجودہ قیمت (PV) = $ 100،000 / (1 +) 4 * 2

- پی وی = $ 82،074.66 ~ $82,075

#3 – نصف سالانہکمپاؤنڈنگ

نصف سالانہ سے ، لہذا n = 2

رقم کی موجودہ قیمت (PV) = ،000 100،000 / (1 +) 2 * 2

- پی وی = $ 82،270.25 ~ $82,270

#4 – سالانہکمپاؤنڈنگ

سالانہ سے ، لہذا n =

رقم کی موجودہ قیمت (PV) = ،000 100،000 / (1 +) 1 * 2

- پی وی = $ 82،644.63 ~ $82,645

لہذا ، مختلف کمپاؤنڈ ادوار کے لئے موجودہ رقم کی قیمت ہوگی -

متعلقہ اور استعمال

پیسے کی وقتی قیمت کے بارے میں تفہیم بہت ضروری ہے کیونکہ یہ اس تصور سے متعلق ہے کہ موجودہ وقت میں جو رقم دستیاب ہے وہ اس کی دلچسپی کمانے کے امکانات کے لئے مستقبل میں مساوی رقم سے زیادہ قیمت کی حامل ہے۔ اس تصور کے پیچھے بنیادی خیال یہ ہے کہ سود کمانے کے لئے پیسہ لگایا جاسکتا ہے اور جیسا کہ اتنی ہی رقم آج کے مقابلے میں زیادہ قیمتی ہے۔

مہنگائی اور قوت خرید کی طاقت میں وقت کی قیمت کے تصور کو بھی دیکھا جاسکتا ہے۔ چونکہ افراط زر پیسے کی قدر میں مسلسل کمی کرتا ہے جس کا نتیجہ خریداری طاقت پر منفی طور پر پڑتا ہے۔ سرمایہ کاری پر حقیقی واپسی کا حساب کتاب کرنے کے لئے آج جب پیسہ لگایا جاتا ہے تو افراط زر اور خریداری کی طاقت دونوں پر غور کرنا چاہئے۔ اگر مہنگائی کی شرح سرمایہ کاری پر متوقع سود کی شرح سے زیادہ ہے ، تو برائے نام نمو کے باوجود ، مستقبل میں یہ پیسہ بیکار ہے جس کا مطلب ہے قوت خرید کے معاملے میں پیسے کا نقصان۔