معیاری لاگت (تعریف ، مثالوں) | کیا شامل ہے؟

معیاری قیمت کیا ہے؟

معیاری لاگت کمپنی کے ذریعہ سامان اور خدمات کی پیداوار کے لئے یا عام حالات میں آپریشن انجام دینے کے لئے طے شدہ تخمینہ لاگت ہے اور کمپنی کے ذریعہ اعداد و شمار کے تاریخی تجزیے یا وقت اور تحریک مطالعہ سے اخذ کیا جاتا ہے۔ کمپنی کے ذریعہ پہلے سے طے شدہ اس طرح کے اخراجات کو کمپنی کی جانب سے اصل اخراجات سے موازنہ کرنے کے لئے ہدف کے اخراجات کے طور پر استعمال کیا جاتا ہے ، اور فرق فرق ہوگا۔

اس کے بعد حاصل کردہ تغیرات کا استعمال کمپنی کی انتظامیہ اس مقصد کو جاننے اور اسے درست کرنے ، آنے والے سالوں کے لئے مزید تخمینہ لگانے ، اور کاروبار سے متعلق فیصلہ سازی کے لئے استعمال کرتا ہے۔ یہ تقریبا ہمیشہ اصل اخراجات سے مختلف ہوتا ہے کیونکہ صورتحال بدستور بدلتی رہتی ہے ، جس میں مختلف غیر متوقع عوامل شامل ہوتے ہیں۔ اسے عام لاگت بھی کہا جاتا ہے۔

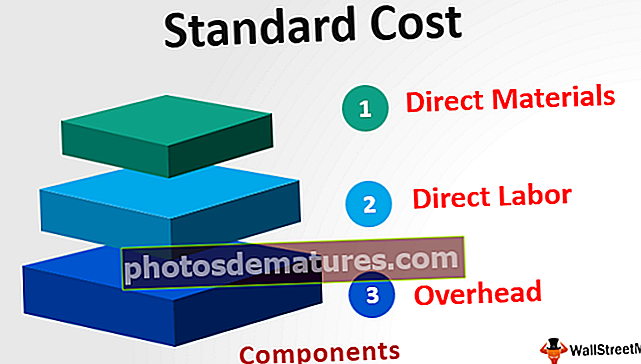

اجزاء

مینوفیکچرنگ سیٹ اپ میں ، یہاں تین اہم اجزاء شامل ہیں جن میں مندرجہ ذیل شامل ہیں:

- براہ راست مواد - یہ فی یونٹ مادی لاگت کے ساتھ ہر مواد کی مقدار میں ضرب لگا کر ماخوذ ہے۔

- براہ راست مزدوری - یہ ہر مزدور کی مقدار کو فی گھنٹہ لیبر لاگت سے بڑھا کر حاصل کیا جاتا ہے۔

- سرخی - اس میں مقررہ اوور ہیڈ لاگت اور متغیر اوور ہیڈ شامل ہیں ، جو متغیر اوورہیڈ کی معیاری شرح کے ساتھ معیاری مقدار میں ضرب لگا کر حساب کیا جاتا ہے۔

معیاری لاگت کی مثال

گھڑیاں تیار کرنے والی ایک کمپنی ہے۔ سال کے آغاز میں ، کمپنی نے ماضی کے رجحانات اور مارکیٹ کے متوقع مستقبل کے حالات پر غور کرکے گھڑیاں کی پیداوار کی لاگت کا حساب لگایا۔ آنے والے سال میں یہ کمپنی 5،000 یونٹ گھڑیاں تیار کرے گی۔

نیز ، یہ توقع کی جاتی ہے کہ فی یونٹ معیاری براہ راست مادی لاگت $ 100 ہوگی ، فی گھنٹہ معیاری مزدوری لاگت $ 20 ، معیاری متغیر اوورہیڈ لاگت hour 15 فی گھنٹہ ، اور معیاری فکسڈ لاگت $ 100،000 ہوگی۔ ایک گھنٹے کی تیاری کے ل be ضرورت کے مطابق 10 گھنٹے ہیں۔ کمپنی کی معیاری لاگت کا پتہ لگائیں۔

حل

کل ہوگا -

- کل = $ 450

کل معیاری لاگت ہوگی

کل لاگت ہوگی۔

- کل لاگت 3 2،350،000 ہے

فوائد

- کمپنی کی انتظامیہ ان اخراجات کو مستقبل کی پیداوار کے عمل کی منصوبہ بندی اور کمپنی کی استعداد کار کو بڑھانے کے طریقوں کے لئے استعمال کرتی ہے۔

- چونکہ معیاری لاگت کا حساب کتاب کے مختلف اعدادوشماری اقدامات اور انتظامیہ کے تجربات کے ذریعے کیا جاتا ہے ، لہذا اس اقدام کی مدد سے ، انتظامیہ مصنوعات کی تیاری کے لئے مختلف نئے طریقوں کو جدید بناسکتی ہے جس میں ایک ہی قسم کے طریقہ کار کی ضرورت نہیں ہوتی ہے اور اس طرح لاگت کو کم کیا جاسکتا ہے۔ کمپنی کے

- انتظامیہ اس کا استعمال اس مدت کے اصل اخراجات کی معقولیت کا تعین کرنے کے لئے کرتی ہے۔ معیاری اور اصل لاگت کے درمیان فرق انتظامیہ کو یہ جاننے میں مدد کرتا ہے کہ اس کے ساتھ متوقع حقیقی اخراجات کتنے مماثل ہیں اور آئندہ کے لائحہ عمل کا فیصلہ کرنے میں۔ مثال کے طور پر ، اگر مواد کی اصل قیمت بہت زیادہ ہے ، تو انتظامیہ اضافی لاگت کی وجہ کی تحقیقات کر سکتی ہے۔

حدود

- اس طرح کی پیداوار کی لاگت کا تعین کرنا ایک مشکل کام ہے کیونکہ اس کے لئے ذمہ دار فرد کی فنی مہارت کی اعلی ڈگری کی ضرورت ہوتی ہے۔ لہذا اس کے لئے بہت زیادہ کوشش اور لاگت کی ضرورت ہے۔ نیز ، کسی بھی کاروباری ادارے کے حالات معاوضہ لیتے رہتے ہیں جس کی وجہ سے معیارات کو صرف بروقت بنیادوں پر نظر ثانی کرنا ہوگی۔ بصورت دیگر ، اس کا کوئی فائدہ نہیں ہوگا۔

- مستقبل میں کسی بھی کمپنی یا صنعت میں جو حالات موجود ہوں گے وہ یقینی نہیں ہیں۔ مختلف عوامل کمپنی کو متاثر کرتے ہیں ، جو سامان کی پیداوار کی معیاری لاگت کا درست تخمینہ لگانا یا کسی کمپنی کے ذریعہ خدمات کی فراہمی کا تخمینہ لگانا مشکل بناتا ہے جبکہ اس طرح کے اخراجات ، ماضی کے تجربات اور ساتھ ساتھ مستقبل میں ہونے والے اخراجات کی پیش گوئی کا حساب لگانا بھی ضروری ہے۔ .

- ان اخراجات کو ہر قسم کے آپریشن میں طے کرنا ممکن نہیں ہے کیونکہ ایسا صنعت ایسے صنعتوں میں استعمال نہیں ہوسکتا ہے جن کے پاس معیاری مصنوعات کی پیداوار نہ ہو۔

اہم نکات

- یہ تقریبا ہمیشہ اصل اخراجات سے مختلف ہوتا ہے کیونکہ صورتحال بدستور بدلتی رہتی ہے ، جس میں مختلف غیر متوقع عوامل شامل ہوتے ہیں۔ آنے والے فرق کو قیمت کی مختلف حالتوں کے نام سے جانا جاتا ہے۔

- اس صورت میں جب کمپنی کی اصل قیمت معیاری لاگت سے زیادہ ہے ، تو کمپنی کا نامناسب فرق ہے۔ اس کے برعکس ، اگر اصل لاگت معیاری لاگت سے کم ہے ، تو پھر کمپنی میں موافق توازن ہے۔ اب تک پہنچنے والی مختلف حالتیں انتظامیہ کو مختلف حالتوں کی وجوہ کا جائزہ لینے میں مدد فراہم کرتی ہیں تاکہ مناسب کاروائ کی جاسکے۔

نتیجہ اخذ کرنا

یہ وہ قیمت ہے جس کا اندازہ اس کمپنی کے ذریعہ لگایا جاتا ہے جو سامان یا خدمات کی پیداوار کے دوران عام طور پر ہوتا ہے ، یعنی رقم کمپنی کو توقع ہے کہ وہ پیداوار پر خرچ کرے گی۔ اس کا استعمال انتظامیہ کے ذریعہ آئندہ آؤٹ پٹ کے عمل کی منصوبہ بندی ، استعداد کار کو بڑھانے کے طریقوں اور اس مدت کے اصل اخراجات کی معقولیت کا تعین کرنے کے لئے استعمال کیا جاتا ہے۔ تاہم ، پیداوار کی معیاری لاگت کا تعی taskن کرنا ایک مشکل کام ہے کیونکہ اس میں اعلی مہارت کی تکنیکی مہارت اور اس کو مرتب کرنے کے لئے ذمہ دار فرد کی کوششوں کی ضرورت ہوتی ہے۔