متغیر لاگت والے انکم کا بیان (مثالوں) | یہ کس طرح تیار کیا جاتا ہے؟

متغیر لاگت والے آمدنی کا بیان کیا ہے؟

متغیر کی لاگت سے متعلق آمدنی کا بیان ایک ایسا ہے جہاں تمام متغیر اخراجات محصول سے کم کردیئے جاتے ہیں ، جس کے نتیجے میں شراکت کے مارجن ہوتے ہیں۔ اس سے ، اس کے بعد تمام مقررہ اخراجات خالص منافع یا نقصان تک پہنچنے کے لئے منہا کردیئے جاتے ہیں۔ اخراجات کے تناسب کا تعین کرنے میں یہ کارآمد ہے جو اصل میں محصولات کے ساتھ براہ راست مختلف ہوتا ہے۔

بہت سارے کاروباروں میں ، شراکت کا مارجن مجموعی مارجن سے کافی زیادہ ہوگا ، کیوں کہ اس کی پیداواری لاگت کی اتنی بڑی مقدار مقررہ ہے ، اور اس کے کچھ فروخت اور انتظامی اخراجات متغیر ہیں۔

خالص منافع یا نقصان کا فارمولا یہ ہے: -

- شراکت کا حاشیہ = محصول - متغیر پیداوار اخراجات - متغیر فروخت اور انتظامی اخراجات

- خالص منافع یا نقصان = شراکت کا حاشیہ - فکسڈ پیداوار کے اخراجات - مقررہ فروخت اور انتظامی اخراجات

متغیر لاگت والے آمدنی کے بیان کی مثالیں

مثال # 1

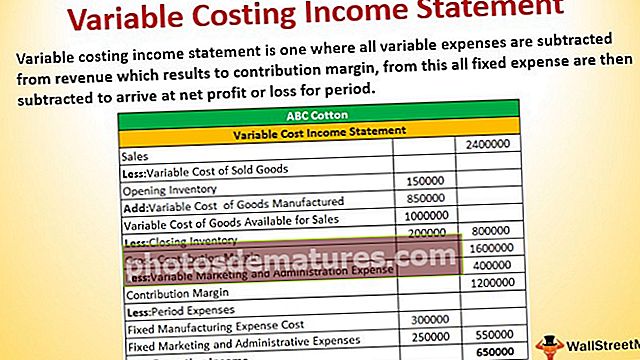

اے بی سی کاٹن نامی کمپنی کپاس 30 ڈالر فی کلو فروخت کرتی ہے۔ سال 2016 کے اعداد و شمار ذیل میں دیئے گئے ہیں: -

- کلوگرام - 80،000 کلوگرام میں فروخت

- مدت کے شروع میں سامان کی انوینٹری ختم ہوگ 15- 15،000 کلوگرام

- 20،000 کلوگرام مدت کے اختتام پر سامان کی انوینٹری ختم ہوگئی

مینوفیکچرنگ لاگت-

- متغیر لاگت- per 10 فی کلوگرام

- فکسڈ مینوفیکچرنگ لاگت - $ 3،00،000 ہر سال

مارکیٹنگ اور انتظامی اخراجات

- متغیر اخراجات sale 5 فی کلو فروخت

- فکسڈ اخراجات $ 2،50،000 ہر سال

مندرجہ بالا معلومات کے ذریعہ ، ہم نے لاگت سے متعلق متغیر آمدنی کا بیان تیار کیا ہے۔

مثال # 2

آئیے ہم سمجھیں کہ یہ بیان کیسے تیار کیا جاتا ہے

فروخت کا حساب لگایا جاتا ہے ، جو کلوگرام میں کل فروخت ہے ، یعنی 80000 فی کلو لاگت سے ضرب ، یعنی $ 30۔

= کل فروخت * شرح فی کلو

متغیر کی افتتاحی انوینٹری کا حساب لگائیں

افتتاحی انوینٹری جو مدت کے آغاز میں سامان کی انوینٹری ختم ہوتی ہے ، یعنی متغیر لاگت کی تیاری سے 15000 کلوگرام ضرب ، یعنی multip 10۔ لہذا ،

مدت کے آغاز میں = تیار سامان انوینٹری * مینوفیکچرنگ متغیر لاگت

تیار کردہ سامان کی متغیر قیمت ہے

= (مدت فروخت کے اختتام پر کل فروخت + تیار سامان کی انوینٹری - مدت کے آغاز میں سامان کی تیار کردہ سامان کی انوینٹری) * متغیر لاگت کی تیاری

فروخت کے لئے دستیاب اچھی کی متغیر قیمت

= تیار کردہ سامان کی متغیر لاگت + انوینٹری کی افتتاحی

اختتامی انوینٹری کا حساب لگائیں جو ہے

= مدت کے اختتام پر سامان کی انوینٹری ختم * مینوفیکچرنگ متغیر لاگت

اب ، ہمیں مجموعی شراکت کا مارجن ملے گا

مجموعی شراکت کا مارجن = کل فروخت - فروخت کے لئے دستیاب سامان کی متغیر قیمت - انوینٹری بند ہونے سے

متغیر مارکیٹنگ اور انتظامیہ کے اخراجات کا حساب لگائیں جو ہے

= کل فروخت * متغیر مارکیٹنگ اور انتظامی اخراجات

شراکت کے مارجن کا حساب لگایا گیا۔

= مجموعی شراکت مارجن - متغیر مارکیٹنگ اور انتظامیہ کے اخراجات

اب ، ہمیں مقررہ اخراجات کا حساب کتاب کرنا ہے

= فکسڈ مینوفیکچرنگ لاگت لاگت + فکسڈ مارکیٹنگ اور انتظامی اخراجات

آخر میں ، ہمیں خالص آپریٹنگ آمدنی ملے گی

= شراکت مارجن - مقررہ اخراجات

سال کے دوران کل پیداوار = کل فروخت + بند انوینٹری

فی یونٹ مینوفیکچرنگ اخراجات = متغیر اخراجات + مقررہ اخراجات

لہذا ، ہم نے پایا کہ متغیر لاگت والے انکم اصول کے ساتھ خالص آپریٹنگ آمدنی۔

عام آمدنی بمقابلہ متغیر لاگت والے آمدنی کا بیان

- عمومی آمدنی کے بیان میں مجموعی مارجن ہوتا ہے ، جبکہ متغیر لاگت والے آمدنی کے بیانات میں شراکت کا مارجن ہوتا ہے۔

- متغیر کی لاگت آنے والی آمدنی کے بیانات میں ، متغیر کی تمام لاگت والے متغیر فروخت اور انتظامی اخراجات کا گروپ۔ یہ شراکت کے مارجن کا ایک حصہ ہے۔

- متغیر لاگت والے آمدنی کے بیانات میں شراکت کے مارجن کے بعد ، ایک مقررہ پیداوار کے تمام مقررہ اخراجات مجموعی طور پر کم ہیں۔

مجموعی مارجن اور شراکت کے مارجن کے درمیان اہم فرق یہ ہے کہ مجموعی مارجن میں ، فکسڈ پیداواری لاگت میں سامان کی قیمت شامل ہوتی ہے۔ جبکہ شراکت کے مارجن میں ، مقررہ پیداواری لاگت میں ایک ہی حساب کتاب شامل نہیں ہے۔ اس کا مطلب یہ ہے کہ متغیر لاگت سے متعلق آمدنی کے بیانات بنیادی لاگت سے متعلق معلومات کی تغیر پر مبنی ترتیب دیئے جاتے ہیں ، بجائے اس کے کہ عام آمدنی کے بیان میں پائے جانے والے عملی علاقوں یا اخراجات کے زمرے سے۔

دونوں بیانات کے تحت ، خالص منافع یا نقصان ایک جیسے ہوں گے۔

فوائد

- متغیر لاگت متغیر لاگت آمدنی کے بیانات میں خالص منافع پر مقررہ اخراجات کے اثر کی بہتر تفہیم فراہم کرتی ہے۔

- متغیر لاگت آمدنی کے بیانات کے ذریعہ ، کمپنیاں لاگت کے حجم منافع (سی وی پی) تجزیہ کے لئے ضروری آمدنی حاصل کرتی ہیں۔ انتظامیہ اس ڈیٹا کو روایتی طریقوں سے نہیں نکال سکتی۔

- خالص آپریٹنگ آمدنی کا اعدادوشمار نقد کی روانی کے قریب ہے۔ یہ کاروبار کے ل useful مفید ہے ، جس کو نقد بہاؤ میں دشواریوں کا سامنا کرنا پڑتا ہے۔

- انوینٹری کی سطح ، مدت ، وغیرہ میں بدلاؤ کے ساتھ دوسرے طریقے میں بھی تبدیلی آتی ہے۔ بعض اوقات فروخت اور آمدنی مخالف سمت میں چلی جاتی ہے ، لیکن یہ متغیر لاگت کے طریقہ کار میں نہیں ہوتا ہے۔

نقصانات

- متغیر لاگت آمدنی کا بیان GAAP (عام طور پر قبول شدہ اکاؤنٹنگ اصول) کے معیار کے مطابق نہیں ہے۔

- بہت سے ممالک کے ٹیکس قانون میں دوسرے طریقہ بیانات جیسے جذب کی لاگت کا استعمال ہوتا ہے۔

- یہ پیداوار کے کسی یونٹ کو ایک مقررہ لاگت تفویض نہیں کرتا ہے۔ لہذا ، محصول کی لاگت کا محصول محصول کے ساتھ نہیں ملایا جاسکتا۔

متغیر لاگت سے متعلق آمدنی والے بیانات کمپنیوں کو قیمتوں کے حجم کے منافع جیسے بہتر تجزیہ کیلئے لچکدار بجٹ تیار کرنے اور خصوصی احکامات کو قبول کرنے یا مسترد کرنے کے فیصلے کرنے میں مدد دینے جیسے معاون ثابت ہوتے ہیں۔