خیر سگالی فارمولا (مثالوں) | خیر سگالی کے حساب کتاب کا طریقہ

خیر سگالی کا فارمولا کمپنی کے خالص شناختی اثاثوں کی کل قیمت خرید سے خریدے جانے والے منصفانہ قیمت کو گھٹا کر خیر سگالی کی قیمت کا حساب لگاتا ہے۔ خالص شناخت کرنے والے اثاثوں کی منصفانہ قیمت کا حساب تمام اثاثوں کی منصفانہ قیمت کے مجموعی سے خالص واجبات کی منصفانہ قیمت کو کم کرکے کیا جاتا ہے۔

خیر سگالی فارمولا کیا ہے؟

"خیر سگالی" کی اصطلاح سے مراد وہ ناقابل تسخیر اثاثہ ہوتا ہے جو صرف اسی صورت میں عمل میں آتا ہے جب کوئی کمپنی کسی دوسری کمپنی کو حاصل کرنے کا ارادہ رکھتی ہو اور اس کی قیمت ادا کرنے پر تیار ہو جو کمپنی کے خالص اثاثوں کی منصفانہ مارکیٹ ویلیو سے نمایاں طور پر زیادہ ہو۔ مختصر یہ کہ خیر سگالی کو خریداری کی قیمت اور کسی کمپنی کے قابل شناخت اثاثوں اور واجبات کی منصفانہ مارکیٹ ویلیو میں فرق کے طور پر دیکھا جاسکتا ہے۔

خیر سگالی کی مساوات کا حساب ادائیگی شدہ غور ، غیر کنٹرولنگ مفادات کی منصفانہ قیمت ، اور سابقہ ایکویٹی مفادات کی منصفانہ قیمت کو شامل کرکے اور پھر کمپنی کے خالص اثاثوں کی منصفانہ قیمت میں کٹوتی کرکے کیا جاتا ہے۔

خیر سگالی کے حساب کتاب کا طریقہ بطور نمونہ پیش کیا گیا ہے ،

خیر سگالی فارمولہ = ادائیگی پر غور + غیر قابو پانے والے مفادات کی منصفانہ قیمت + پچھلے مفادات کی ایکویٹی کی مناسب قیمت - تسلیم شدہ خالص اثاثوں کی منصفانہ قیمت۔

خیر سگالی کا حساب لگانے کے اقدامات / طریقہ

خیر سگالی کا حساب مندرجہ ذیل پانچ آسان اقدامات کا استعمال کرکے لگایا جاسکتا ہے۔

مرحلہ نمبر 1: او .ل ، بیچنے والے کو حصول کے ذریعہ ادا کردہ غور کا تعین کریں ، اور یہ معاہدے کے معاہدے کے حصے کے طور پر دستیاب ہوگا۔ یا تو جائز قیمت کا ایک مناسب طریقہ یا حصہ پر مبنی ادائیگی کے طریقہ کار کے ذریعہ اس قدر کی قدر کی جاتی ہے۔ غور اسٹاک ، نقد رقم ، یا نقد قسم کی شکل میں ادا کیا جاسکتا ہے۔

مرحلہ 2: اگلا ، حاصل شدہ کمپنی میں غیر قابو پانے والی دلچسپی کی منصفانہ قیمت کا تعین کریں۔ یہ ایک ماتحت ادارہ میں ایکوئٹی ملکیت کا حصہ ہے جو والدین کمپنی سے منسوب نہیں ہے۔

مرحلہ 3: اگلا ، پچھلے مفادات میں ایکویٹی کی منصفانہ قیمت کا تعین کریں۔

مرحلہ 4: اگلا ، حاصل شدہ کمپنی میں تسلیم شدہ خالص اثاثوں کی مناسب قیمت کا پتہ لگائیں۔ یہ بنیادی طور پر اثاثوں کی مناسب قیمت اور واجبات کی منصفانہ قیمت کا جال ہے۔ یہ بیلنس شیٹ میں آسانی سے دستیاب ہے۔

مرحلہ 5: آخر میں ، خیر سگالی مساوات کا حساب ادائیگی شدہ (پہلا 1) ، غیر قابو پانے والے مفادات (مرحلہ 2) ، اور سابقہ ایکویٹی مفادات کی منصفانہ قیمت (مرحلہ 3) شامل کرکے اور پھر کمپنی کے خالص اثاثوں کی کٹوتی کے ذریعے لگایا جاتا ہے (مرحلہ 4) ) جیسا کہ نیچے دکھایا گیا ہے.

خیر سگالی فارمولہ = ادائیگی پر غور + غیر قابو پانے والے مفادات کی منصفانہ قیمت + پچھلے مفادات کی ایکویٹی کی مناسب قیمت - تسلیم شدہ خالص اثاثوں کی مناسب قیمت

خیر سگالی کے طریقہ کار کی مثال (ایکسل ٹیمپلیٹ کے ساتھ)

آئیے اس کو بہتر سمجھنے کے لئے خیر سگالی فارمولہ اور حساب کتاب کی کچھ پیشگوئی کرنے کی آسان مثالوں کو دیکھیں۔

آپ یہ خیر سگالی فارمولہ ایکسل سانچہ ڈاؤن لوڈ کرسکتے ہیں

خیر سگالی کا حساب کتاب - مثال # 1

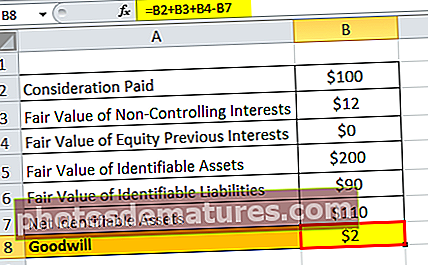

آئیے ، ہم کمپنی اے بی سی لمیٹڈ کی مثال لیتے ہیں جس نے XYZ لمیٹڈ کے حصول پر اتفاق کیا ہے۔ XYZ لمیٹڈ میں 95 فیصد حصص حاصل کرنے کے لئے خریداری پر غور 100 ملین ڈالر ہے ، ایک قابل قدر قیمت کمپنی کے مطابق ، غیر معیاری کی مناسب قیمت سود پر قابو پانا million 12 ملین ہے۔ یہ بھی ایک تخمینہ لگایا گیا ہے کہ قابل شناخت اثاثوں اور واجبات کی منصفانہ قیمت بالترتیب million 200 ملین اور million 90 ملین ہے۔ کوئی ایکویٹی مفادات نہیں ہیں۔ دی گئی معلومات کی بنیاد پر خیر سگالی کا حساب لگائیں.

دیئے گئے ،

- غور کی ادائیگی = $ 100 ملین

- غیر قابو پانے والے مفادات کی مناسب قیمت = million 12 ملین

- ایکوئٹی کی مناسب قیمت پچھلے مفادات = $ 0

ذیل میں کمپنی اے بی سی لمیٹڈ کی خیر سگالی کے حساب کے لئے اعداد و شمار دیئے گئے ہیں

پہلے ، ہمیں کمپنی اے بی سی لمیٹڈ کے نیٹ سے قابل شناخت اثاثوں کا حساب لگانے کی ضرورت ہے

لہذا ، شناخت کے قابل خالص اثاثے = قابل شناخت اثاثوں کی مناسب قیمت - قابل شناخت واجبات کی منصفانہ قیمت

= million 200 ملین - 90 ملین

نیٹ شناخت کرنے والے اثاثے = million 110 ملین

لہذا ، خیر سگالی کا حساب لگانے کا طریقہ مندرجہ ذیل ہوگا۔

خیر سگالی مساوات = ادائیگی کی ادائیگی + غیر قابو پانے والے مفادات کی منصفانہ قیمت + ایکویٹی کے پچھلے مفادات کی مناسب قیمت - تسلیم شدہ خالص اثاثوں کی مناسب قیمت

خیر سگالی کا فارمولا = $ 100 ملین + million 12 ملین + $ 0 - million 110 ملین

= million 2 ملین

لہذا ، لین دین میں پیدا ہونے والی خیر سگالی $ ہے20 لاکھ۔

خیر سگالی کا حساب کتاب - مثال # 2

آئیے ، کمپنی A کی ایک اور مثال لیں ، جو کمپنی B حاصل کرنے کا منصوبہ بنا رہی ہے ، حصول پر consideration 90،000 پر اتفاق رائے ہوا۔ مندرجہ ذیل معلومات کمپنی کے سلسلے میں دستیاب ہیں۔

دیئے گئے ،

- ادائیگی کی گئی = $ 90،000

- غیر قابو پانے والے مفادات کی مناسب قیمت = $ 0

- ایکوئٹی کی مناسب قیمت پچھلے مفادات = $ 0

دی گئی جدول کے نیچے کمپنی A کی خیر سگالی کے حساب کے لئے اعداد و شمار دکھائے گئے ہیں

لہذا ، کمپنی A کے نیٹ سے قابل شناخت اثاثوں کا حساب کتاب کیا جاسکتا ہے ،

خالص شناختی اثاثے = قابل شناخت اثاثوں کی مناسب قیمت - قابل شناخت واجبات کی منصفانہ قیمت

= $300,000 – $220,000

نیٹ شناخت کرنے والے اثاثے = $80,000

لہذا ، خیر سگالی کا حساب کتاب اس طرح ہوگا ،

خیر سگالی = ادائیگی کی قیمت + غیر قابو پانے والے مفادات کی منصفانہ قیمت + ایکوئٹی کی مناسب قیمت پچھلے مفادات - خالص اثاثوں کی منصفانہ قیمت کو تسلیم کیا گیا

خیر سگالی کا حساب کتاب = $ 90،000 + $ 0 + $ 0 - ،000 80،000

= $10,000

لہذا ، لین دین میں پیدا ہونے والی خیر سگالی ہے $10,000

خیر سگالی فارمولہ کیلکولیٹر

آپ یہ خیر سگالی فارمولہ کیلکولیٹر استعمال کرسکتے ہیں

| غور کی ادائیگی | |

| غیر قابو پانے والی دلچسپیوں کی منصفانہ قیمت | |

| ایکوئٹی کی مناسب قیمت پچھلے مفادات | |

| نیٹ اثاثوں کی مناسب قیمت کو پہچان لیا | |

| خیر سگالی فارمولہ = | |

| خیر سگالی فارمولہ = | غیر منضبط مفادات کی + ادائیگی + منصفانہ قیمت + ایکوئٹی کی منصفانہ قیمت پچھلی دلچسپیوں - نیٹ اثاثوں کی منصفانہ قیمت کو تسلیم کیا گیا | |

| 0 + 0 + 0 − 0 = | 0 |

خیر سگالی فارمولہ کے متعلقہ اور استعمال

خیر سگالی کے تصور کو سمجھنا بہت ضروری ہے کیونکہ یہ وہ میٹرک ہے جو ایک اہم مدت کے دوران تعمیر کردہ کمپنی کی ساکھ کی قیمت کو سمیٹتا ہے۔ خیر سگالی کی مدد کرنے والے مختلف عوامل میں (مکمل نہیں) کمپنی کا برانڈ نام ، وسیع گراہک کی بنیاد ، کسٹمر کے اچھے تعلقات ، کوئی بھی ملکیت پیٹنٹ یا ٹکنالوجی ، اور عمدہ ملازم تعلقات شامل ہیں۔

یہ برانڈ ویلیو یقینی بناتی ہے کہ مستقبل کے منافع کی توقع عام منافع سے زیادہ اور اس سے زیادہ ہوسکتی ہے۔ بہر حال ، خیر سگالی ایک لاپرواہ اثاثہ ہے جسے نہ تو دیکھا جاسکتا ہے اور نہ ہی محسوس کیا جاسکتا ہے ، حالانکہ یہ حقیقت میں موجود ہے اور اسے خریدو فروخت کیا جاسکتا ہے۔ کسی پریشانی کی فروخت کی صورت میں ، جب کسی کمپنی کو اس کی ٹھوس خالص قیمت سے بھی کم قیمت پر حاصل کیا جاتا ہے ، تو پھر ہدف کمپنی کے بارے میں کہا جاتا ہے کہ 'منفی خیر سگالی' ہے۔ خیر سگالی کے لئے مناسب قیمت کا تعین کرنا انتہائی مشکل ہے ، لیکن اس سے ایک تجارتی کاروبار ہوتا ہے زیادہ قیمتی.

IFRS اور US GAAP معیارات کے تحت ، خیر خواہی کو غیر منقولہ زندگی کے ساتھ ایک ناقابل تسخیر اثاثہ سمجھا جاتا ہے ، اور اس طرح ، قیمت کو معمولی بنانے کی کوئی ضرورت نہیں ہے۔ تاہم ، خرابی کے نقصان کے لئے اس کا ہر سال جائزہ لیا جانا چاہئے۔ زیادہ تر کمپنیاں 10 سال کے عرصے میں خیر سگالی کو بہتر بنانے کو ترجیح دیتی ہیں۔