پورٹ فولیو معیاری انحراف (فارمولہ ، مثالوں) | حساب کتاب کیسے کریں؟

پورٹ فولیو معیاری انحراف کیا ہے؟

پورٹ فولیو کے معیاری انحراف سے مراد پورٹ فولیو کی اتار چڑھاؤ ہے جو تین اہم عوامل پر مبنی ہے جس میں کل پورٹ فولیو میں موجود ہر ایک اثاثہ کی معیاری انحراف ، کل پورٹ فولیو میں اس انفرادی اثاثہ کا متعلقہ وزن اور ہر جوڑی کے درمیان ارتباط شامل ہے۔ پورٹ فولیو کے اثاثے۔

پورٹ فولیو کی معیاری انحراف کی تشریح

اس سے متوقع واپسی پر بھی سرمایہ کاری کے خطرے کا تعین کرنے میں مدد ملتی ہے۔

- پورٹ فولیو میں معیاری انحراف پورٹ فولیو میں ہر اثاثہ کی واپسی کے معیاری انحراف ، مجموعی پورٹ فولیو میں ہر اثاثے کے تناسب یعنی کل پورٹ فولیو میں ان کے متعلقہ وزن اور پورٹ فولیو میں اثاثوں کی ہر جوڑی کے درمیان ارتباط پر مبنی ہے۔

- ایک اعلی پورٹ فولیو کے معیاری انحراف پر روشنی ڈالی گئی ہے کہ پورٹ فولیو کا خطرہ زیادہ ہے اور فطرت میں واپسی زیادہ غیر مستحکم ہے اور اسی طرح غیر مستحکم بھی ہے۔

- ایک معیاری انحراف کے ساتھ ایک پورٹ فولیو کا مطلب یہ ہے کہ کسی پورٹ فولیو کی واپسی میں کم اتار چڑھاؤ اور زیادہ استحکام ہوتا ہے اور جب مختلف محکموں کا موازنہ کیا جاتا ہے تو یہ ایک مفید مالی میٹرک ہے۔

مثال

رمن کا منصوبہ ہے کہ وہ ہر ماہ ان دو فنڈز میں سے ایک میں رقم کی ایک خاص رقم لگائے جس کو انہوں نے سرمایہ کاری کے مقصد کے لئے شارٹ لسٹ کیا ہے۔

جن کی تفصیلات ذیل میں دوبارہ پیش کی گئی ہیں۔

- فرض کریں کہ یہ سرمایہ کاری کرتے ہوئے اور دوسرے عوامل کو مستحکم رکھنے کے دوران منافع کا استحکام سب سے اہم ہے جبکہ ہم آسانی سے دیکھ سکتے ہیں کہ دونوں فنڈز کی اوسط شرح 12٪ ہے ، تاہم فنڈ اے میں 8 کی معیاری انحراف ہے جس کا مطلب ہے اس کا اوسط واپسی 4 to سے 20 between (اوسط واپسی سے 8 شامل کرکے اور گھٹانے سے) مختلف ہوسکتی ہے۔

- دوسری طرف فنڈ میں ، بی کی معیاری انحراف 14 ہے جس کا مطلب ہے کہ اس کی واپسی -2٪ سے 26٪ کے درمیان ہوسکتی ہے (اوسط واپسی سے 14 کو جوڑ کر اور گھٹا کر)۔

اس طرح اس کے خطرے کی بھوک پر مبنی ہے اگر رامن اضافی اتار چڑھاؤ سے بچنا چاہتا ہے تو وہ فنڈ بی کے مقابلے میں فنڈ اے میں سرمایہ کاری کو ترجیح دے گا کیونکہ یہ اتنی ہی اوسط واپسی پیش کرتا ہے جس میں کم اتار چڑھاؤ اور زیادہ استحکام ہوتا ہے۔

پورٹ فولیو کی معیاری انحراف اہم ہے کیوں کہ یہ پورٹ فولیو کے معیاری انحراف میں کسی فرد کے اثاثہ کی شراکت کا تجزیہ کرنے میں مدد کرتا ہے اور اس کا اثر پورٹ فولیو میں دیگر اثاثوں اور اس کے وزن میں تناسب کے تناسب سے ہوتا ہے۔

پورٹ فولیو کے معیاری انحراف کا حساب کتاب کیسے کریں؟

پورٹ فولیو کے معیاری انحراف کا حساب کتاب ایک کثیر الجہتی عمل ہے اور اس میں ذیل میں عمل شامل ہے۔

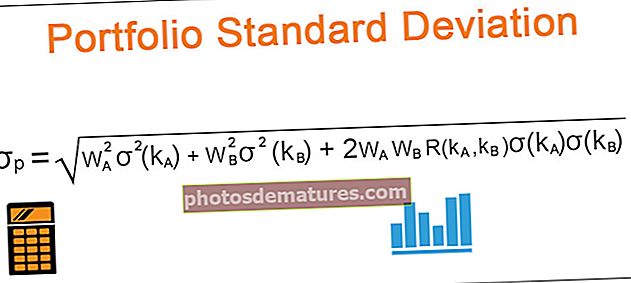

پورٹ فولیو کے معیاری انحراف کا فارمولا

صرف دو اثاثوں پر مشتمل ایک پورٹ فولیو فرض کرتے ہوئے ، دو اثاثوں والے پورٹ فولیو کے معیاری انحراف کو پورٹ فولیو کے معیاری انحراف فارمولے کا استعمال کرتے ہوئے حساب کیا جاسکتا ہے:

- پورٹ فولیو میں ہر اثاثہ کی معیاری انحراف تلاش کریں

- مجموعی طور پر پورٹ فولیو میں ہر اثاثے کا وزن معلوم کریں

- پورٹ فولیو میں اثاثوں کے مابین ارتباط معلوم کریں (اوپر والے معاملے میں دونوں اثاثوں کے درمیان پورٹ فولیو میں)۔ باہمی تعلق 1 سے 1 کی حد تک ہوسکتا ہے۔

- دو اثاثہ پورٹ فولیو کے معیاری انحراف کے فارمولے کو حاصل کرنے کے لئے مذکورہ بالا میں اقدار کا اطلاق کریں۔

آئیے ایک مثال کی مدد سے تین اثاثوں والے پورٹ فولیو کے پورٹ فولیو کے معیاری انحراف کے حساب کو سمجھیں:

تین اثاثوں والے پورٹ فولیو کے پورٹ فولیو کے معیاری انحراف کا حساب لگانا

1) – شعلہ انٹرنیشنل اسٹاک اے ، اسٹاک بی اور اسٹاک سی یعنی تین اسٹاک پر مشتمل پورٹ فولیو پر غور کر رہا ہے۔

فراہم کردہ مختصر تفصیلات مندرجہ ذیل ہیں:

2) – اس اسٹاک کی واپسی کے درمیان باہمی ربط اس طرح ہے:

3) – 3 اثاثے والے پورٹ فولیو کے لئے ، اس کی گنتی مندرجہ ذیل ہے۔

- جہاں ڈبلیوA، ڈبلیوبی، WC پورٹ فولیو میں بالترتیب اسٹاک A ، B ، اور C کا وزن ہے

- پہیڑیوں kA، ایس کےبی ، ایس کےسی پورٹ فولیو میں بالترتیب اسٹاک A ، B ، اور C کی معیاری انحراف ہے

- جہاں آر (کےA، کےبی) ، آر (کےA، کےسی) ، آر (کےبی، کےسی) بالترتیب اسٹاک اے اور اسٹاک بی ، اسٹاک اے اور اسٹاک سی ، اسٹاک بی ، اور اسٹاک سی کے درمیان باہمی ربط ہیں۔

- پورٹ فولیو کی معیاری انحراف: 18٪

- اس طرح ہم دیکھ سکتے ہیں کہ مختلف معیاری انحراف (اسٹاک A: 24٪ ، اسٹاک بی: 18٪ اور اسٹاک سی: 15٪) والے پورٹ فولیو میں انفرادی اثاثوں کے باوجود پورٹ فولیو کی معیاری انحراف 18 فیصد ہے۔ پورٹ فولیو.

نتیجہ اخذ کرنا

پورٹ فولیو اسٹینڈرڈ انحراف کسی سرمایہ کاری کے پورٹ فولیو پر منافع کی شرح سے متعلق معیاری انحراف ہے اور یہ کسی سرمایہ کاری کی موروثی اتار چڑھاؤ کی پیمائش کے لئے استعمال ہوتا ہے۔ یہ سرمایہ کاری کے خطرے کو پورا کرتا ہے اور پورٹ فولیو کی واپسی کے استحکام کا تجزیہ کرنے میں مدد کرتا ہے۔

پورٹ فولیو کی معیاری انحراف ایک اہم ٹول ہے جو کسی مؤکل کی رسک کی بھوک سے پورٹ فولیو کے خطرے کی سطح کو پورا کرنے میں مدد کرتا ہے اور یہ نظامی خطرہ اور غیر نظامی خطرہ دونوں پر مشتمل پورٹ فولیو میں کل خطرے کو پورا کرتا ہے۔ ایک بہت بڑا معیاری انحراف واپسی میں زیادہ اتار چڑھاؤ اور زیادہ بازی کا اشارہ کرتا ہے اور اس طرح فطرت میں زیادہ خطرہ ہوتا ہے۔ یہ مستقل مزاجی کی پیمائش کرنے میں مدد کرتا ہے جس میں منافع ملتا ہے اور باہمی فنڈز اور ہیج فنڈز کی مستقل مزاجی کی کارکردگی کا تجزیہ کرنے کے لئے یہ ایک اچھا اقدام ہے۔

تاہم ، یہاں یہ بات قابل ذکر ہے کہ معیاری انحراف تاریخی اعداد و شمار پر مبنی ہے اور ماضی کے نتائج مستقبل کے نتائج کی پیش گو گو ثابت ہوسکتے ہیں لیکن وہ وقت کے ساتھ ساتھ تبدیل بھی ہوسکتے ہیں اور اسی وجہ سے معیاری انحراف میں بھی ردوبدل کرسکتے ہیں لہذا اس سے قبل کسی کو زیادہ محتاط رہنا چاہئے۔ اسی پر مبنی سرمایہ کاری کا فیصلہ۔