آڈٹ کے طریقہ کار (تعریف ، اقسام) | آڈٹ کے طریق کار کی مثالیں

آڈٹ کے طریقہ کار کیا ہے؟

آڈٹ کے عمل کمپنی کے ذریعہ فراہم کردہ مالیات کے معیار سے متعلق تمام معلومات حاصل کرنے کے لئے آڈیٹرز کے ذریعہ انجام دیئے جانے والے اقدامات ہیں ، جو انہیں مالی بیان پر رائے قائم کرنے کے اہل بناتے ہیں ، چاہے وہ تنظیم کی مالی حیثیت کے صحیح اور منصفانہ نظریے کی عکاسی کریں۔ آڈٹ کے مقصد ، دائرہ کار ، نقطہ نظر ، اور اس میں ملوث خطرے کا تعی .ن کرنے کے بعد آڈٹ کے منصوبہ بندی کے مرحلے پر ان کی شناخت اور ان کا اطلاق ہوتا ہے۔

آڈٹ کے طریقہ کار

ابتدائی تشخیص کے عمل کے دوران ، ایک آڈیٹر کی ضرورت ہوتی ہے کہ وہ اس میں شامل خطرے کی مقدار کی نشاندہی کرے اور اس کا پتہ لگائے اور اس کے مطابق آڈٹ پلان تیار کرے۔ آڈٹ کے منصوبوں کو ان اقدامات کی وضاحت کرنی چاہئے ، جو آڈٹ شواہد حاصل کرنے کے لئے آڈیٹر کے ذریعہ استعمال کریں گے۔

انہیں دو اقسام میں تقسیم کیا جاسکتا ہے۔

# 1 - ٹھوس آڈٹ کے طریقہ کار

اہم طریقہ کار عمل ، اقدامات ، آڈیٹرز کے ذریعہ کئے گئے ٹیسٹ ہیں ، جو اثاثوں / ذمہ داری ، اکاؤنٹس کی کتابیں ، یا مالی بیانات کی درستگی ، مکمل ، وجود ، افشاء ، حقوق ، یا قدر کی قیمت کے بارے میں حتمی شواہد پیدا کرتے ہیں۔ کسی بھی عمل کو حتمی شکل دینے کے ل the ، آڈیٹر کو آڈٹ کے کافی شواہد اکٹھے کرنا چاہ that تاکہ دوسرا مجاز آڈیٹر جب ایک ہی دستاویزات پر ایک ہی طریقہ کار کا اطلاق کرے تو وہی نتیجہ اخذ کرے۔ اسے مکمل جانچ پڑتال سمجھا جاسکتا ہے۔ آڈیٹر عام طور پر اس طریقہ کار کا استعمال اس وقت کرتا ہے جب وہ آڈٹ میں ہوتا ہو تو خطرہ کی اعلی تعدد بھی شامل ہوتی ہے۔

# 2 - تجزیاتی آڈٹ کے طریقہ کار

تجزیاتی طریقہ کار کی مالی اور غیر مالی اعداد و شمار کے مابین قابل اعتماد تعلقات کے تجزیے کے ذریعے مالی معلومات کی جانچ / مطالعہ / تشخیص کے طور پر تعریف کی جاسکتی ہے۔ مالی زبان میں جانچ پڑتال اور رائے قائم کرنے کے لئے آسان زبان میں ، مطالعہ / علم / پچھلے سال کے اعداد و شمار پر مبنی آڈیٹرز کے ذریعہ کئے گئے کچھ چیک / ٹیسٹ۔ آڈٹ کے علاقے پر منحصر ہے ، تجزیاتی آڈٹ کا طریقہ کار مختلف ہوسکتا ہے۔ مثال کے طور پر ، آڈیٹر دو مختلف مالی سالوں کے بارے میں ایک ہی ہستی کے مالی بیانات کے دو سیٹوں کا موازنہ کرسکتا ہے یا بعض اوقات آڈٹ شواہد حاصل کرنے کے ل two دو الگ الگ اداروں کے مالی اعداد و شمار کا موازنہ کرسکتا ہے۔

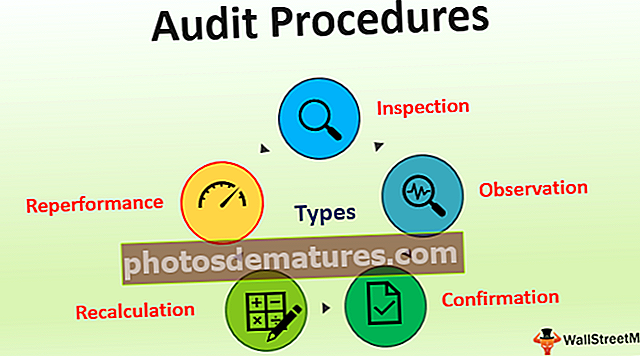

آڈٹ کے طریق کار کی قسمیں

- معائنہ - معائنہ سب سے عام طور پر استعمال ہونے والا طریقہ ہے۔ اس کے تحت ، آڈیٹر تحریری اقدامات ، درستگی کو یقینی بنانے کے طریقہ کار کے خلاف ہر لین دین / دستاویز کی جانچ پڑتال کرتا ہے۔

- مشاہدہ - آڈٹ کی اس تکنیک کے تحت ، آڈیٹر عام طور پر دوسروں کو کسی خاص عمل کو انجام دینے / انجام دینے کی جانچ کرنے کی کوشش کرتا ہے۔ مثال کے طور پر ، ایک آڈیٹر خریداری سامان کے خلاف جی آر این پر کارروائی کے بعد کیے گئے اقدامات کا مشاہدہ کرسکتا ہے۔

- تصدیق - مالی بیانات کی درستگی کو یقینی بنانے کے لئے اس قسم کا اطلاق آڈٹ تنظیم کے اندرونی ذرائع سے یا بیرونی ذرائع سے ہوتا ہے۔

- دوبارہ گنتی - اس آڈٹ کے طریقہ کار کے تحت ، آڈیٹر عام طور پر مؤکل کے ذریعہ پیش کردہ چیک معلومات کو عبور کرتا ہے۔ یہ عام طور پر ریاضی کی درستگی کی جانچ پڑتال کی صورت میں استعمال ہوتا ہے۔

- کارکردگی - اس طریقہ کار کا استعمال کرتے ہوئے ، آڈیٹر خالی جگہوں ، آڈٹ کے نتائج وغیرہ کو تلاش کرنے کے ل client پورے عمل کو دوبارہ انجام دیتا ہے۔

آڈٹ کے طریق کار کی عملی مثالوں

- آڈیٹر قرض دہندگان کی عمر بڑھنے کے نظام الاوقات وغیرہ تیار کرکے گاہکوں کے بقایا توازن کا اندازہ کرسکتا ہے۔ آڈیٹر آڈٹ کے دو مختلف ادوار کے لئے اسی کا موازنہ کرسکتا ہے اور اس پر مبنی نتائج اخذ کرسکتا ہے۔ جیسے کہ اگر کریڈٹ پالیسی میں کوئی تبدیلی نہیں ہے ، فروخت میں کوئی خاص تبدیلی نہیں ہے ، قرض دینے والوں کا توازن تقریبا almost ایک جیسا ہونا چاہئے۔

- تناسب کا تجزیہ: آڈیٹر یہ طریقہ استعمال کرسکتا ہے کیونکہ کام کرنے والے کیپیٹل آڈیٹر کی جانچ پڑتال کے دوران مختلف رپورٹنگ کی مدت کے موجودہ تناسب کا موازنہ کیا جاسکتا ہے۔ موجودہ اثاثوں / موجودہ واجبات کی یہ موازنہ تقریبا same ایک جیسی ہونی چاہئے جب تک کہ تنظیم کسی بھی ورکنگ سرمایے سے متعلق اپنی پالیسیوں میں ترمیم نہ کرے۔

- آڈیٹر مختلف اکاؤنٹنگ ادوار کے لئے ملازمین کے فوائد کے اخراجات کو چیک اور موازنہ کرسکتا ہے۔ یہ رقم یکساں ہو یا فروغ / اضافی پالیسیوں کے بعد اضافہ ہو۔ اگر کسی آڈیٹر کو پالیسیاں یا ملازمت کی بدلاؤ کے علاوہ کوئی اضافی / رد کی کوئی دوسری وجہ معلوم ہوجاتی ہے تو ، وہاں تنخواہوں کے سسٹم کے ذریعے جعلی ملازمین کو جعلی ادائیگیوں پر کارروائی کرنے کے امکانات موجود ہیں۔

- کسی بھی اخراجات کی مقدار اور شرح کے مطابق ہو اور اصل اعداد و شمار کے مطابق ہو۔ مثال کے طور پر ، فرض کریں کہ 5 کلو آلو $ 25 / کلوگرام کے 1 کلو آلو کے چپس کا نتیجہ ہوتا ہے۔ آڈیٹر کو چیک کرنا چاہئے کہ 1 کلو آلو چپس تیار کرنے کے لئے حقیقی اخراجات 25 $ کے لگ بھگ ہونے چاہئیں۔

- کسی بھی اخراجات کی ٹرینڈ لائن کی جانچ پڑتال کریں۔ پیداوار کے مطابق یہ رقم مختلف ہونی چاہئے۔ اگر مماثل نہیں ہے تو ، امکانات موجود ہیں کہ انتظامیہ فوری طور پر اخراجات کو صحیح طور پر تسلیم نہیں کررہی ہے۔

فوائد

کچھ فوائد مندرجہ ذیل ہیں:

- اس سے مالی بیانات پر رائے قائم کرنے کے لئے آڈیٹر کو حتمی اور ٹھوس آڈٹ ثبوت حاصل کرنے میں مدد ملتی ہے۔

- اچھی طرح سے طے شدہ طریقہ کار وقت اور توانائی کی مقدار کی وضاحت کرتے ہیں ، جس کو آڈٹ شواہد تلاش کرنے کے ل deployed تعینات کرنے کی ضرورت ہے۔

- پہلے سے قائم شدہ طریقہ کار آڈیٹر کو ان اقدامات کے طے شدہ سیٹ کی پیروی کرنے میں مدد کرتا ہے جن کے آڈٹ شواہد کی تلاش کے ل followed عمل کرنا ضروری ہے۔

- وہ ان علاقوں کی منصوبہ بندی کرنے میں آڈیٹر کی مدد بھی کرتے ہیں جن پر توجہ مرکوز کرنے کی ضرورت ہوتی ہے اور یہ فیصلہ کرنے میں کہ آڈٹ کے طریقہ کار کی قسم کو بہتر طریقے سے لاگو کیا جائے۔

حدود

آڈیٹر کے ذریعہ لگائے گئے آڈٹ کے متعدد طریقہ کار کے باوجود ، وہ یہ نتیجہ اخذ نہیں کرسکتا ہے کہ آیا مالی اعانتیں صحیح اور صحیح نظریہ پیش کرتی ہیں۔ ایک آڈیٹر اپنی رائے کا اظہار کرتا ہے جو ہمیشہ آڈٹ کی موروثی حدود سے مشروط ہوتا ہے ، جسے بیان کیا جاتا ہے:

- انسانی غلطی: مکمل سطح پر جانچ پڑتال کے باوجود ، انسانی غلطیوں اور غلطیوں کی وجہ سے ناکافی رائے ظاہر کرنے کے امکانات موجود ہیں۔ چونکہ کسی بھی مشین کے پیچھے ہر شخص موجود رہتا ہے۔

- اکاؤنٹنگ میں واضح ہدایات کی عدم موجودگی: آڈٹ کرنے والے معیارات آڈٹ کے دوران عمل کرنے کے سلسلے میں سلسلہ وار سلسلہ طے کرتے ہیں ، لیکن ایسے حالات موجود ہیں جن کا ابھی تک تعی .ن نہیں ہے۔ ان معاملات میں علاج کو قیاس کی ضرورت ہے۔

- انتظامی دھوکہ دہی کا وجود: اعلی سطحی انتظامیہ میں یا ملازمین کے گروپ کی ملی بھگت سے دھوکہ دہی کے امکانات ہوسکتے ہیں۔ چونکہ آڈیٹر آڈٹ والے کے اشتراک کردہ اعداد و شمار کی بنیاد پر ایک رائے مرتب کرتا ہے ، لہذا آڈیٹ اس طرح کی دھوکہ دہی کا پتہ لگانے کی پوزیشن میں نہیں ہوسکتا ہے۔

- فیصلے: مالی بیان تیار کرنے میں ، ایسے حالات موجود ہیں جہاں انتظامیہ کو فیصلہ سنانے کی ضرورت ہوتی ہے جو ایک دوسرے سے مختلف ہوسکتی ہے۔ فیصلوں میں اس تبدیلی کے ساتھ ، ہوسکتا ہے کہ آڈیٹر اس کاروبار کی صحیح حیثیت کو ظاہر نہ کرے۔

اہم نکات

کاروباری ماحول ، کاروباری ماڈلز میں تبدیلی کے ساتھ ، آڈیٹر کو پہلے سے طے شدہ آڈٹ کے طریق کار میں تبدیلی کو یقینی بنانے کی ضرورت ہے۔ چونکہ ماحول میں تبدیلی کے ساتھ ، یہ طریقہ کار بھی متروک ہوجاتے ہیں۔ مثال کے طور پر ، بڑھتی ہوئی آٹومیشن کے ساتھ ، آڈیٹر کو کمپیوٹرائزڈ ماحول کو مدنظر رکھتے ہوئے آڈٹ کے طریقہ کار پر عمل درآمد کرنے کی ضرورت ہے۔ سسٹم آڈٹ کے بغیر آڈٹ نامکمل ہوسکتا ہے اور اس کے نتیجے میں غلط آڈٹ رائے کو تشکیل دیا جاسکتا ہے۔نتیجہ اخذ کرنا

آڈٹ کے طریق کار ایک ایسے اقدام / عمل / طریق کار کا ایک سلسلہ ہے جو مالی بیانات پر رائے قائم کرنے کے لئے آڈٹ کے مناسب شواہد حاصل کرنے کے ل applied کسی آڈیٹر کے ذریعہ اطلاق ہوتا ہے ، چاہے وہ تنظیم کی مالی حیثیت کے صحیح اور منصفانہ نظریہ کی عکاسی کریں۔ یہ بنیادی طور پر دو اقسام کی ہے۔ اہم اور تجزیاتی طریقہ کار۔ رسک تشخیص پر منحصر ہے ، آڈیٹر آڈٹ کے طریقہ کار کو لاگو کرتا ہے۔ یہ آڈیٹر کو آڈٹ کی منصوبہ بندی کرنے میں مدد کرتے ہیں اور اس کے مطابق آڈٹ شواہد کے حصول کے لئے وقت خرچ کرتے ہیں۔ آڈٹ کی رائے ، پھر بھی ، آڈٹ کی موروثی حدود کے تحت ہے۔