ڈبل انٹری اکاؤنٹنگ سسٹم (تعریف ، مثالوں)

ڈبل انٹری اکاؤنٹنگ کیا ہے؟

ڈبل انٹری اکاؤنٹنگ سسٹم ایک اکاؤنٹنگ نقطہ نظر ہے جس کے تحت ہر اکاؤنٹنگ ٹرانزیکشن کے لئے اکاؤنٹنگ ریکارڈوں میں اسی اور متضاد اندراج کی ضرورت ہوتی ہے اور ڈیبٹ کے طور پر داخل ہونے والے لین دین کی تعداد کریڈٹ کے برابر ہونی چاہئے۔

یہ اکاؤنٹنگ سسٹم خاص طور پر دنیا کے تمام ممالک میں رائج ہے جو سسٹم میں لین دین کے اندراجات کو برقرار رکھنے کے منظم انداز پر عمل پیرا ہیں۔ اس سے مراد ہے کہ سسٹم میں کی جانے والی کسی بھی اندراج سے کم از کم دو اکاؤنٹس متاثر ہوں گے۔ ان میں سے ایک اکاؤنٹ کو اثاثوں کا حصہ بننے کی ضرورت ہے ، اور دوسرا اکاؤنٹ واجبات کے تحت ہوگا۔ لہذا ، اثر بالکل مساوی اور مخالف ہے۔

غور کریں کہ اگر کوئی شخص کچھ خریدتا ہے تو ، ایک ہینڈبیگ کہے ، وہاں ایک لین دین ہوگا جہاں وہ بیگ کی رقم ادا کرے گا۔ اب ، ڈبل انٹری اکاؤنٹنگ سسٹم کے مطابق ، ایک اور متعلقہ ٹرانزیکشن بننا چاہئے ، جو ہینڈبیگ کی رسید ہونا چاہئے تاکہ خالص اثر ہو۔

ایک بار پھر ، اگر کوئی کمپنی خدمت پیش کرتی ہے تو ، گاڑی کی صفائی کی خدمات کا کہنا ہے کہ ، ایک لین دین وہی رقم ہونی چاہئے جو اسے مہیا کی جانے والی خدمات کے ل receives ملتا ہے ، جو کہ رقم کے معاملے میں کی جانے والی اصل لین دین ہے۔ تاہم ، اکاؤنٹنگ کے ڈبل انٹری سسٹم کے مطابق ، ایک اور ٹرانزیکشن کو ریکارڈ کرنے کی ضرورت ہے - اس وجہ سے کہ کمپنی کو یہ رقم وصول ہوئی۔ لہذا ، اس کو سروسز ریونیو A / c کے طور پر ریکارڈ کیا گیا ہے۔

ڈبل انٹری اکاؤنٹنگ کی مثالوں

مثال # 1

اینی نے 5000 $ کا مالیت کا لیپ ٹاپ خریدا۔ اس نے اس کے ل all اپنی تمام بچتوں میں سے اس کے ل cash نقد رقم ادا کی۔ لہذا ، اس تاریخ کیلئے اندراجات ہونی چاہ:۔

مثال # 2

ڈین نے اپنے نئے سیٹ اپ کے لئے office 2،000 پر آفس ٹیبل بک کیا۔ اس نے پہلے in 1،000 ادا کیا ، اور میز تیار ہونے کے بعد ترسیل کے وقت $ 1،000 ادا کرنا تھا۔ اکاؤنٹنگ کے ڈبل اندراج سسٹم میں اندراجات کو کس خاص تاریخ میں پوسٹ کیا جانا چاہئے اس طرح یہ ہے:

پہلا معاملہ ڈیبٹ اور اسی طرح کی کریڈٹ کی واضح مثال ہے۔ خالص رقم 0 ہے۔ دوسرے معاملے میں ، اگرچہ تین کھاتوں پر عمل درآمد کیا گیا ، ڈیبٹ اور کریڈٹ کے درمیان خالص اندراج "0" ہے۔ لہذا ، اکاؤنٹنگ کے ڈبل انٹری سسٹم سے پتہ چلتا ہے کہ ہر ڈیبٹ کی اسی طرح کی کریڈٹ ہونی چاہئے ، چاہے اس لین دین کا احساس ہو یا نہ ہو ، کالعدم ہوجائے۔ اس دن جب ڈین نے اپنے دفتر کا ٹیبل بک کیا تو اس نے صرف $ 1،000 ادا کیے۔ یہاں تک کہ اگر بقیہ رقم اس دن ادا نہیں کی جاتی ہے تو بھی ، یہ اکاؤنٹس میں قابل ادائیگی A / c میں جمع ہوجاتی ہے (جس کا مطلب ہے کہ اسے بعد کی تاریخ میں ادا کرنا ہوگا)۔

ایک بار جب میز کی فراہمی کے بعد رقم ادا کردی جائے گی تو ، اندراجات کا اثر نیچے ہوگا:

مثال # 3

اے بی سی کارپوریشن لیپ ٹاپ کی مرمت کی خدمات فراہم کرتا ہے۔ وہ پیشگی ادائیگی کی پالیسی پر خدمات پیش کرتے ہیں۔ ایک گاہک خدمات کے ل their اپنی دکان پر گیا ، ابتداء میں $ 500 کی ادائیگی کی ، اور ایک بار لیپ ٹاپ کی مرمت ہوجانے پر اس نے فراہمی پر $ 500 کی ادائیگی کی۔ اس معاملے میں ، پہلے دن اندراجات مندرجہ ذیل ہوں گی۔

ترسیل کی تاریخ پر ، کمپنی کے سسٹم میں درج ذیل اندراجات ہوں گے:

اگر ہم ان دونوں دنوں کے لئے صرف کمپنی کے اکاؤنٹنگ سسٹم میں خالص اثر ڈالتے ہیں تو ، ہم دیکھتے ہیں کہ کیش A / c میں $ 1،000 ڈیبٹ ہے ، اور سروس ریونیو میں $ 1،000 کریڈٹ ہے ، جو کل رقم سے دوبارہ جال بچاتا ہے۔

ڈبل انٹری اکاؤنٹنگ سسٹم کے لئے تقاضے

اکاؤنٹنگ کے اس ڈبل اندراج سسٹم کا تقاضا ہے کہ تمام اثاثوں کی کل رقم ہمیشہ کسی بھی مقررہ وقت پر تمام واجبات کی کل رقم کے برابر ہونی چاہئے۔ لہذا ، بیلنس شیٹ ، جو ایک طرف تمام اثاثوں کے ریکارڈ کو برقرار رکھتی ہے ، اور دوسری طرف تمام ذمہ داریوں (اور شیئر ہولڈرز کی ایکویٹی) کو ، ہمیشہ مماثل اعداد و شمار رکھتے ہیں ، ناکام رہنا جو اس بات کی نشاندہی کرے گا کہ لیجر سے کچھ اندراج چھوٹ گیا ہے یا غلط طور پر داخل ہوا ہے۔

دوسرے لفظوں میں ، اکاؤنٹنگ کے ڈبل انٹری نظام کے کلیدی اصول کو بھی اس اکاؤنٹنگ مساوات کو لکھا جاسکتا ہے۔

کتابوں میں لین دین کا حساب کتاب ایک بہت ہی پیچیدہ نظام ہے۔ اکاؤنٹس کا بہت سے چارٹ موجود ہیں جو مختلف صنعتوں کے لئے مخصوص ہوسکتے ہیں ، اور / یا اس لین دین کی انفرادی طریقوں سے ہر فرد کو اطلاع دی جاسکتی ہے جو دوسرے شخص کے لئے الجھن کا شکار ہوسکتا ہے۔ اگر مناسب طریقے سے برقرار نہ رکھا جائے تو ، یہ پوری معیشت کے لئے ابہام پیدا کرتا ہے۔ اکاؤنٹنگ کا ڈبل انٹری سسٹم لگانے کی یہی ایک اہم وجہ ہے۔

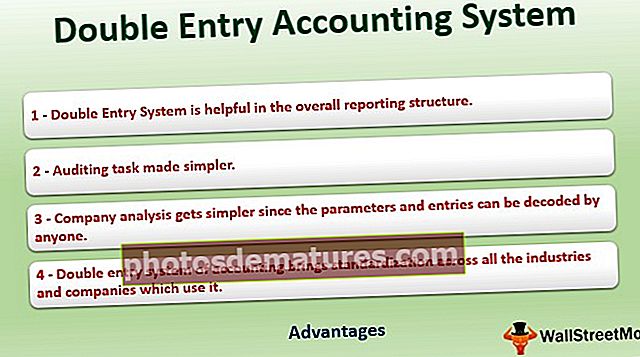

فوائد

- اکاؤنٹنگ کا ڈبل انٹری سسٹم تمام صنعتوں اور کمپنیوں میں معیاری کاری لاتا ہے جو اسے استعمال کرتے ہیں۔

- یہ مجموعی طور پر رپورٹنگ ڈھانچے میں مددگار ہے۔

- کمپنی کا تجزیہ آسان ہوجاتا ہے کیونکہ کوئی بھی پیرامیٹرز اور اندراجات کو ڈی کوڈ کرسکتا ہے۔

- یہ سمجھنے میں آسانی اور پیش قیاسی ہے۔ ہر اندراج کے ساتھ ، اکاؤنٹنگ کے ڈبل انٹری کے نظام کی شناخت آسان ہوجاتا ہے کہ کس طرح کا لین دین ہوا ہے۔

- آڈیٹنگ کا کام آسان بنا۔

- اسی طرح کے تمام قسم کے چارٹ کو اکٹھا کیا جاسکتا ہے ، اور اس طرح بیلنس شیٹ یا منافع اور نقصان کے بیان کو زیادہ قابل بنایا جاسکتا ہے۔

- اگر اثاثوں اور واجبات (یا کل ڈیبٹ اور کُل کریڈٹ) کے اندراجات مماثل نہیں ہیں تو ، غلطیوں کا آسانی سے تعین کیا جاسکتا ہے ، اور اکاؤنٹس اور لیجر کے مناسب چارٹ کے وجود سے ، گمشدہ یا غلط اندراجات کو ترتیب دیا جاسکتا ہے۔

پریشانی

دوسری طرف ، اگر اکاؤنٹنگ کی شرائط اور اندراجات مختلف موڈ (ایک ہی اندراج سسٹم کہتے ہیں) کا استعمال کر رہی ہوتی ، یا اگر اس کو معیاری نہ بنایا گیا تو ، نیچے دشواریوں کا سامنا کرنا پڑتا:

- اکاؤنٹنگ کی انفرادی شرائط اور اندراجات اکاؤنٹس کے چارٹ کی ایک بڑی فہرست تشکیل دے سکتے ہیں۔ ان لوگوں کے ساتھ معاملہ کرنا اور ان کا موازنہ کرنا جو دوسروں کے ذریعہ مزید تجزیہ کے ل used استعمال ہوتے ہیں یہ بوجھل اور وقت طلب ہوتا (اس کے علاوہ کوششوں کا ضیاع) ہوتا۔

- یہ الجھن ، اور متعدد اندراجات کا امکان پیدا کرتا ہے ، اس طرح ایک غلط توازن پیدا ہوتا ہے۔

- اثاثوں اور واجبات (یا ڈیبٹ اور کریڈٹ) کے مابین مساوات ہر قسم کے لین دین سے مماثل ہونے کی جانچ پڑتال کرتی ہے۔ اگر یہ چیک موجود نہ ہوتا تو حساب کتاب کے نظام میں ہونے والی پریشانیوں کا اندازہ لگایا جاسکتا ہے۔

یہ سسٹم جدید اکاؤنٹنگ سسٹم کے لئے ایک مضبوط ستون کی تشکیل کرتا ہے۔