معاشی فرسودگی (تعریف ، وجوہات) | یہ کیسے کام کرتا ہے؟

معاشی فرسودگی کی تعریف

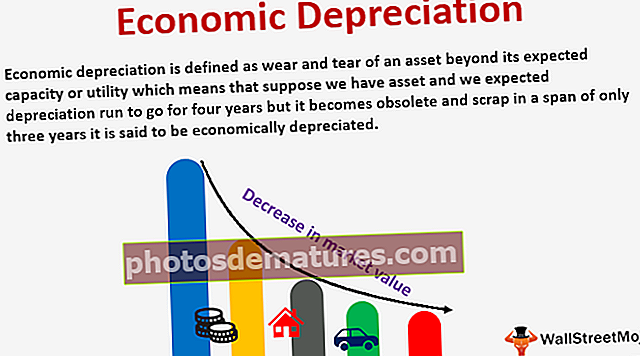

معاشی فرسودگی کو اس کی توقع کی گنجائش یا افادیت سے پرے اثاثے کو پہننا اور پھاڑنا قرار دیا گیا ہے جس کا مطلب ہے کہ فرض کریں کہ ہمارے پاس ایک اثاثہ ہے اور ہم توقع کرتے ہیں کہ یہ فرسودگی چار سال تک چل پائے گی لیکن یہ صرف تین سال کے عرصے میں فرسودہ اور ختم ہوجائے گی۔ کہا جاتا ہے کہ اسے معاشی طور پر فرسودگی کا سامنا کرنا پڑا ہے۔

مختصر وضاحت

معاشی پستی کو اہمیت دینے والے عوامل میں کچھ بڑی تبدیلیوں کی وجہ سے وقتا. فوقتا assets اثاثوں کی قیمت میں بتدریج کمی کی تعریف کی گئی ہے۔ اس قسم کی فرسودگی کو خاص طور پر رئیل اسٹیٹ سے منسلک کیا گیا ہے جہاں کچھ اچانک واقعات کی وجہ سے جائیداد کی اپنی قیمت میں زبردست تبدیلی لاحق ہوسکتی ہے جیسے سڑک کی تعمیر ، بند پڑوس ، کسی محل وقوع یا کسی بھی طرح کے ناخوشگوار حالات کی وجہ سے۔ معاشی پستی کو عام اکاؤنٹنگ کی تنزلی سے مختلف ہونا پڑتا ہے کیونکہ اکاؤنٹنگ میں قدر میں تخفیف کی گئی ایک منصوبہ بندی کے مطابق اثاثہ کی قدر وقتا time فوقتاle کم ہوجاتی ہے لیکن معاشی پستی کی صورت میں منصوبہ بندی کے شیڈول سے پہلے ہی اثاثہ سکریپ کا راستہ بن جاتا ہے۔ غیر متوقع واقعات

معاشی فرسودگی کس طرح کام کرتی ہے؟

معاشی فرسودگی کو عام طور پر اس عمل سے تعبیر کیا جاتا ہے جس کے ذریعہ اثاثے کسی نہ کسی طرح کے بااثر عوامل کی وجہ سے اپنی مارکیٹ کی قیمت کھو دیتے ہیں جو مجموعی طور پر اثاثہ کی مارکیٹ ویلیو ہراس کا باعث بنتا ہے۔ بعض اوقات جب مالکان کو اپنے اثاثے بیچنے کی ضرورت ہوتی ہے تو ، وہ اپنے اثاثوں کو مارکیٹ نرخ پر بیچنا چاہتے ہیں تو وہ اکاؤنٹنگ کی تنزلی پر معاشی پستی کو ترجیح دیتے ہیں۔ نیز ، معاشی گراوٹ کسی بھی طرح کے اثاثہ کی فروخت قیمت پر بڑے پیمانے پر اثر انداز ہوتی ہے جسے مالکان مارکیٹ میں فروخت کرنا چاہتے ہیں۔ مالکان کے مابین یہ بہت عام ہے کہ وہ اس اثاثہ سے متعلق معاشی فرسودگی کی جانچ پڑتال کریں اور اس کی نگرانی کریں جو وہ فروخت کرنا چاہتا ہے۔

جب کاروباری ضروریات کے لئے اکاؤنٹنگ کی بات آتی ہے تو ، اکاؤنٹنٹ کبھی بھی اپنے اکاؤنٹس کی کتابوں میں معاشی فرسودگی یا بڑے بڑے اثاثوں کے لئے مالی بیان ریکارڈ نہیں کریں گے۔ اس کے بجائے ، وہ رپورٹنگ کی بنیادی ضروریات کے لئے خاص اثاثہ کی کتاب کی قیمت کو استعمال کرنے کو ترجیح دیتے ہیں۔ معاشی تجزیہ کے ل economic معاشی فرسودگی کو سمجھنے والے کلیدی علاقوں میں سے ایک رئیل اسٹیٹ کے میدان میں ہے۔ جب معاشی تجزیہ کار یہ پیش گوئی کرنا چاہتا ہے کہ مستقبل میں اچھ orی یا خدمت سے کتنا زیادہ محصول ملے گا تو معاشی فرسودگی کی پیش گوئی کرنے کے طریقہ کار کی بھی ضرورت ہوسکتی ہے۔

معاشی پستی کی وجوہات

مندرجہ ذیل وجوہات ہیں۔

- اثاثے پہنیں اور آنسو: وقت گزرنے کے ساتھ ساتھ اثاثوں کو پہننے اور پھاڑنے سے بچانا ناممکن ہے اور یہ ہر اثاثے کے ساتھ لازمی ملحق بن جاتا ہے۔ اس طرح اثاثہ کی جسمانی حالت میں کمی مارکیٹ کی قیمت سے منسلک ہوتی ہے جب ہمیں اسے دوبارہ فروخت کرنے کی ضرورت ہوتی ہے اور یہ اثاثہ کی مالی یا مالیاتی قیمت کو گھٹا کر اور اس کے لئے قیمت کو فرسودگی کی حیثیت سے جمع کرکے ہوتا ہے۔

- تکنیکی ترقی: ٹکنالوجی تیز رفتار سے بدل رہی ہے اور ہر دوسرے دن نئی ٹیکنالوجیز بڑی عمر کی جگہ لے رہی ہیں۔ متبادل ٹیکنالوجی کی نئی شکلوں کی تاثیر اور کارکردگی پر مبنی ہوتا ہے جس سے اثاثوں کی قدر میں کمی واقع ہوتی ہے جو ٹیکنالوجی کی پرانی شکلوں پر چلتے ہیں۔

- خرابی: وہ اثاثے جو خام مال یا انوینٹری کی حیثیت سے استعمال میں آتے ہیں ان کی ایک میعاد ختم ہونے کی تاریخ ہوتی ہے یعنی ان کو کسی خاص وقت کے اندر استعمال کرنے کی ضرورت ہوتی ہے۔ وہ عام طور پر وقتا فوقتا اپنی قدر کھو بیٹھتے ہیں اور بالآخر وقت کی ترقی کے ساتھ ہی اپنی قیمت کھو دیتے ہیں۔ اس طرح ان اثاثوں کو وقتا فوقتا فرسودہ کرنے کی ضرورت ہے۔

- حقوق کی میعاد ختم ہونے: پیٹنٹ ، کاپی رائٹ ، ٹریڈ مارک جیسے اثاثے جو فطرت میں غیرمسلط ہیں صرف ایک مخصوص مدت کے لئے موزوں ہیں جو عام طور پر معاہدہ کی مدت ہوتی ہے جس کے لئے حقوق دیئے جاتے ہیں یا معاہدہ کیا جاتا ہے۔ اس طرح اس سے حقوق کی میعاد ختم ہونے سے پہلے اس طرح کے ناقابل اثاثہ اثاثوں کی قدر کو کم کرنے کا مطالبہ کیا جاتا ہے جس کو وسیع پیمانے پر سادگی کا نام دیا جاتا ہے۔ اس طرح جب ناقابل تسخیر اثاثوں کی تصو .ر ہوتی ہے تو اس کا حساب اس طرح لیا جاتا ہے کہ جب اثاثوں کے حقوق اثاثہ کی قیمت ختم ہوجاتے ہیں تو در حقیقت صفر ہوجاتا ہے یا اثاثہ مزید مفید نہیں ہوتا ہے۔

معاشی فرسودگی بمقابلہ اکاؤنٹنگ کی قدر میں کمی

معاشی فرسودگی کے حساب کتاب کرنے کا طریقہ محاسبہ کے بے قدری کے حساب سے کہیں زیادہ پیچیدہ ہے۔ جب اکاؤنٹنگ کی قدر میں کمی واقع ہوتی ہے تو ایک اثاثہ فرض کریں مثلا a ایک غیر مستحکم ایک مقررہ شیڈول کی بنیاد پر تقویت یافتہ ہے یعنی یہ زیادہ وقت پر مبنی ہے اور اس شیڈول کو ہم اکاؤنٹنگ کی اصطلاح کو ایمورٹائزیشن شیڈول کے نام سے کہتے ہیں جبکہ معاشی پستی کی صورت میں بھی کوئی چیز موجود نہیں ہے۔ اس میں شامل مقررہ مدت یا نظام الاوقات۔ یہ کچھ اثر انداز کرنے والے عنصر کی بنیاد پر amorised جاتا ہے جو اس کی منڈی کی قیمت کو متاثر کرتا ہے۔ ٹھوس اثاثوں کا بھی یہی حال ہے۔ اکاؤنٹنگ فرسودگی میں ، فرسودگی کو ایک مقررہ مدت یا نظام الاوقات کے حساب سے سمجھا جاتا ہے جبکہ معاشی فرسودگی میں اثاثہ کی قدر کچھ اثرانداز عنصر کی وجہ سے طے ہوجاتی ہے جو اثاثہ کی منڈی کو متاثر کرتی ہے۔

معاشی فرسودگی کی شرح کو اکاؤنٹنگ کی قدر میں کمی سے نصف سمجھا جاتا ہے۔ سبسڈی کی فراہمی اور ابتدائی مرحلے میں سرمائے کی تبدیلی میں بھی دونوں کے مابین یہ فرق ہے۔ معاشی فرسودگی کو آسانی سے کسی ماڈل پلیٹ فارم پر تشکیل دیا جاسکتا ہے یا خرابی کے الزامات پیدا کرنے سے حساب لیا جاسکتا ہے۔ معاشی فرسودگی زیادہ سرمایہ دارانہ سرمایہ کاری کے تصور پر مبنی ہے جبکہ اکاؤنٹنگ کی تنزلی ٹیکس قوانین یا آئی آر ایس قواعد پر مبنی ہے جس میں کہا گیا ہے کہ اگر کسی مشین کی زندگی 5 سال ہے تو اسے اسی شرح سے فرسودہ کیا جائے گا اس سے قطع نظر اس کی زندگی کتنی زیادہ رہ سکتی ہے۔ سروس میں.

نتیجہ اخذ کرنا

تمام اثاثے ، خواہ وہ ٹھوس ہو یا غیر مستحکم ، معاشی پستی کے تابع ہیں۔ یہ صرف کمپنی کی پالیسی ہے کہ اس کا تجزیہ کیسے کیا جاسکتا ہے اور اس کے اثرات مختلف انداز میں چلائے جاسکتے ہیں۔ ایک کمپنی عام طور پر مارکیٹ کے اثر و رسوخ کے بارے میں فکر مند نہیں ہوتی ہے یا اپنے اثاثوں کو متاثر کرتی ہے لیکن اس سے زیادہ فکر مند رہتا ہے کہ مارکیٹ اس کی لیکویڈیٹی پوزیشن کو کس طرح متاثر کرتا ہے۔ جب فرسودگی کی بات آتی ہے تو کسی کمپنی کو اس بارے میں زیادہ فکر رہتی ہے کہ اکاؤنٹس کی حتمی کتابوں پر اثاثوں کو کس طرح مارکیٹ میں مارک کیا جاتا ہے چونکہ اس سے کسی کمپنی کی مجموعی مالی کارکردگی پر بڑا اثر پڑتا ہے۔

دوسری طرف ، معاشی پستی کو سرمایہ کاروں کے ذریعہ زیادہ وزن دیا جاتا ہے کیونکہ اس سے وہ اپنے پورٹ فولیو کو متاثر کرتے ہیں اور وقتا فوقتا ان کی مجموعی مالیت کو بھی متاثر کرتے ہیں۔ جائداد غیر منقولہ صنعتوں میں معاشی پستی کا رجحان زیادہ ہے جہاں اثاثے مالکان متعدد معاشی عوامل کی وجہ سے اثاثوں کی قدر میں بہت زیادہ اضافہ اور کمی دیکھ سکتے ہیں جو اثاثوں کی مجموعی منڈی کو براہ راست یا بالواسطہ اثر انداز کرتے ہیں۔