بیلنس شیٹ کا تناسب | بیلنس شیٹ تناسب کی اعلی 4 اقسام

بیلنس شیٹ تناسب تجزیہ کیا ہے؟

بیلنس شیٹ کا تناسب متوازن بنیاد پر کمپنی کے نتائج کی تشریح کرنے کے لئے بیلنس شیٹ کی دو اشیاء یا بیلنس شیٹ آئٹمز کے تجزیہ کے درمیان تعلقات کی نشاندہی کرتا ہے اور مندرجہ ذیل بیلنس شیٹ تناسب مالی تناسب ہے جس میں قرض سے ایکویٹی تناسب ، لیکویڈیٹی تناسب جس میں نقد تناسب ، موجودہ تناسب ، فوری شامل ہے تناسب اور کارکردگی کا تناسب جس میں اکاؤنٹ قابل وصول کاروبار ، اکاؤنٹ قابل ادائیگی کاروبار ، انوینٹری ٹرن اوور تناسب شامل ہے۔

یہ مالیاتی تناسب متوقع منافع ، خطرے سے منسلک ، مالی استحکام ، وغیرہ کا اندازہ کرنے کے لئے استعمال کیا جاتا ہے ، اور اس میں اہم طور پر بیلنس شیٹ اشیاء جیسے اثاثے ، واجبات ، شیئر ہولڈرز ایکویٹی وغیرہ شامل ہیں۔

بیلنس شیٹ تناسب کی اقسام

اسے مندرجہ ذیل اقسام میں درجہ بندی کیا جاسکتا ہے۔

# 1 - استعداد کا تناسب

اس قسم کی بیلنس شیٹ تناسب تجزیہ ، یعنی کارکردگی کا تناسب ، تجزیہ کرنے کے لئے استعمال کیا جاتا ہے کہ کمپنی اپنے اثاثوں کو کس حد تک موثر طریقے سے استعمال کررہی ہے۔ یہ کمپنی کی مجموعی آپریشنل کارکردگی کی نشاندہی کرتا ہے۔

مختلف کارکردگی کا تناسب مندرجہ ذیل ہے:

انوینٹری کا کاروبار کا تناسب

اس کا حساب بیلنس شیٹ کی تاریخ میں کمپنی کے پاس دستیاب اوسط انوینٹری کے ذریعہ فروخت کردہ سامان کی قیمت میں تقسیم کرکے کیا جاتا ہے۔

انوینٹری کا کاروبار = فروخت کردہ سامان کی اوسط قیمت / اوسط انوینٹریانوینٹری کا کاروبار کا تناسب یہ بتاتا ہے کہ کسی کمپنی کی انوینٹری کتنی تیزی سے فروخت ہورہی ہے۔ دوسرے لفظوں میں ، وہ یہ ظاہر کرتے ہیں کہ ایک سال میں کمپنی نے کتنی بار اپنی مکمل انوینٹری فروخت کی ہے اور اسے ایک سال میں دوبارہ بھر دیا ہے۔ کم انوینٹری کا تناسب کم فروخت کی نشاندہی کرتا ہے یا یہ کہ کمپنی ایسی اشیا کا ذخیرہ رکھے ہوئے ہے جس کی مارکیٹ میں طلب نہیں ہے۔ تاہم ، اعلی انوینٹری کا کاروبار کا تناسب ضروری نہیں ہے کہ کمپنی کی صحت مند صورتحال کی نشاندہی کرے جب تک کہ اس میں اچھی فروخت کے اعداد و شمار مل نہ جائیں۔

قابل وصول کاروبار کا تناسب

قابل وصول کاروبار کا تناسب اس بات کی نشاندہی کرتا ہے کہ کوئی کمپنی کتنی تیزی سے اپنے صارفین سے قابل وصول وصولی کر سکتی ہے۔ اس کا حساب کتاب ذیل میں بتایا گیا ہے۔

قابل وصول کاروبار = خالص فروخت / اوسط وصول شدہقابل وصول کاروبار کا اعلی تناسب اس بات کی نشاندہی کرتا ہے کہ کمپنی کو اپنے صارفین سے وصول ہونے والی توقع کی گئی رقم کریڈٹ میں پھنس گئی ہے ، یعنی ، صارفین بلوں کی ادائیگی کے لئے جدوجہد کر رہے ہیں۔ اگرچہ وصولی قابل کاروبار کو اسی صنعت میں کمپنی کے ساتھیوں کے مقابلے میں تجزیہ کرنے کی ضرورت ہے کیونکہ صارفین کو دیئے گئے کریڈٹ کی مدت صنعت سے مختلف ہوتی ہے۔ مثال کے طور پر ، نقد رقم اور کیری کے کاروبار میں مینوفیکچرنگ انڈسٹری کے مقابلے میں ہمیشہ ساکھ کی مدت کم ہوگی

ادائیگی کے کاروبار کا تناسب

ادائیگیوں کا کاروبار کا تناسب اس بات کی نشاندہی کرتا ہے کہ کمپنی اپنے قرض دہندگان کو کتنی تیزی سے ادائیگی کرنے میں کامیاب ہے۔ بیلنس شیٹ کی تاریخ کے مطابق ، قرض دہندگان کے ذریعہ خریداریوں کو تقسیم کرکے اس کا حساب لگایا جاتا ہے۔

ادائیگی کا کاروبار = خریداری / قرض دہندگان بقایااس سے ظاہر ہوتا ہے کہ آیا کوئی کمپنی اپنے سپلائرز کو وقت پر ادائیگی کررہی ہے یا نہیں۔ مزید ، قابل ادائیگی کا کم کاروبار اس بات کی نشاندہی کرتا ہے کہ کمپنی ان فوائد کو بروئے کار نہیں لا رہی ہے جو اسے سپلائرز کے ذریعہ فراہم کردہ کریڈٹ پیریڈ سے مل سکتی ہے۔ اکاؤنٹ کے قابل حصول کاروبار کے تناسب کی طرح ، ادائیگی کے تناسب کو بھی تجزیہ کرنے کی ضرورت ہے جس کی بنیاد پر کمپنی جس صنعت میں کام کرتی ہے۔

اثاثہ کاروبار کا تناسب

اثاثہ کاروبار کا تناسب صرف کمپنی کے کل اثاثوں کے ساتھ فروخت میں تقسیم کرکے حساب لگایا جاتا ہے۔ یہ اس بات کی نشاندہی کرتا ہے کہ کمپنی آمدنی پیدا کرنے کے لئے اپنے اثاثوں کو کس قدر موثر انداز میں استعمال کرتی ہے۔

اثاثہ کاروبار = کل فروخت / مجموعی اثاثےنیٹ ورکنگ کیپٹل ٹرن اوور کا تناسب

خالص ورکنگ کیپٹل تناسب اشارہ کرتا ہے کہ آیا کمپنی کے کام کرنے والے سرمائے کو فروخت پیدا کرنے کے لئے موثر طریقے سے استعمال کیا گیا ہے۔

نیٹ ورکنگ کیپٹل = نیٹ سیلز / نیٹ ورکنگ کیپٹل# 2 - لیکویڈیٹی تناسب

اس طرح کی بیلنس شیٹ تناسب تجزیہ کو بینکر تناسب کے نام سے بھی جانا جاتا ہے۔ یہ فرم کی اپنی مختصر مدتی ذمہ داریوں کو پورا کرنے کی صلاحیت کی نشاندہی کرتا ہے۔ لیکویڈیٹی کا تناسب صنعت پر منحصر ہے اور بڑے پیمانے پر صنعت سے صنعت میں مختلف ہوتا ہے۔

موجودہ تناسب

موجودہ تناسب اشارہ کرتا ہے کہ کمپنی کتنی آسانی سے اپنے موجودہ واجبات کی ادائیگی کے لئے اپنے موجودہ اثاثوں کو ختم کر سکتی ہے۔ موجودہ حساب سے موجودہ اثاثوں کو تقسیم کرکے اس کا حساب لگایا جاتا ہے۔

موجودہ تناسب = موجودہ اثاثے / موجودہ واجباتموجودہ تناسب مثالی طور پر 1.33 گنا سے زیادہ ہونا چاہئے۔ 1 سے کم سی آر اس بات کا اشارہ کرسکتا ہے کہ کمپنی طویل مدتی اثاثے بنانے کے لئے مارکیٹ سے قلیل مدتی فنڈ جمع کررہی ہے ، اس طرح فنڈز کا رخ موڑ جاتا ہے۔

فوری تناسب

فوری تناسب تیزاب ٹیسٹ تناسب کے نام سے بھی جانا جاتا ہے۔ یہ کسی کمپنی کی لیکویڈیٹی کا تجزیہ کرنے کا ایک اور سخت طریقہ ہے۔ اس کا حساب کتاب ذیل میں کیا جاتا ہے:

فوری تناسب = (موجودہ اثاثے۔ انوینٹری)انوینٹری کمپنی کے موجودہ اثاثوں کا ایک اہم حصہ ہے۔ تاہم ، پریشانی کے وقت ، یہ آسانی سے آسانی سے نقد رقم میں تبدیل نہیں ہوسکتا ہے اور لہذا فوری طور پر قرض ادا کرنے والوں کی بازیابی کے لئے استعمال نہیں ہوسکتا ہے۔

کیش کا تناسب

سب سے زیادہ قدامت پسندی لیکویڈیٹی تناسب نقد تناسب ہے۔ فرم کی بیلنس شیٹ پر کیش سب سے مائع اثاثہ ہے ، اور اسی وجہ سے نقد تناسب اس بات کی نشاندہی کرتا ہے کہ کمپنی کے ساتھ موجود نقد کمپنی کی مختصر ذمہ داریوں کا احاطہ کرتا ہے۔ یہ عام طور پر تکلیف میں کسی کمپنی کے لئے استعمال ہوتا ہے۔

کیش کا تناسب = کیش + مارکیٹ قابل سیکیورٹیز / موجودہ# 3 - سالویسی تناسب

اس قسم کی بیلنس شیٹ تناسب ، یعنی سالوینسی تناسب ، کسی کمپنی کی اپنی ذمہ داریوں کی ادائیگی کرنے کی اہلیت کی پیمائش کرتا ہے۔ اس سے ظاہر ہوتا ہے کہ آیا کمپنی اپنی مختصر مدت اور طویل مدتی قرض کی ذمہ داری کو پورا کرنے کے لئے کافی رقم کے بہاؤ کو منور کررہی ہے۔

سالوینسی تناسب کی اقسام مندرجہ ذیل ہیں۔

ایکویٹی تناسب سے قرض

ڈیبٹ ٹو ایکویٹی تناسب کو مالیاتی کمانا بھی کہا جاتا ہے۔ یہ اشارہ کرتا ہے کہ قرض کی ذمہ داریوں کو پورا کرنے کے لئے کتنی ایکویٹی دستیاب ہے۔

ایکویٹی سے قرض = کل طویل مدتی قرض / حصص یافتگان کے لئے فنڈقرض کی خدمت کی کوریج کا تناسب (DSCR)

ڈی ایس سی آر کا تناسب کسی کمپنی کی اپنی ذمہ داریوں کو ادا کرنے کی صلاحیت کی نشاندہی کرتا ہے۔

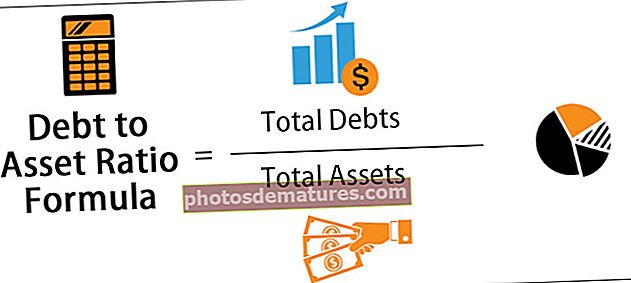

ڈی ایس سی آر = (ٹیکس + فرسودگی + انٹری کے بعد منافعst) / (سود کی ادائیگی + پرنسپل ادائیگی + لیز کی ادائیگی)اثاثہ تناسب سے قرض

قرض سے متعلق اثاثہ تجزیہ کرنے کے لئے استعمال کیا جاتا ہے کہ فرم کے اثاثوں کے کس حصے کو قرض کے ذریعے مالی تعاون حاصل ہے۔ ایک اعلی تعداد اعلی مالی فائدہ اٹھانے کی نشاندہی کرتی ہے

اثاثہ سے قرض = کل اثاثے / کل قرض# 4 - منافع کا تناسب

یہ بیلنس شیٹ تناسب کاروبار کی مجموعی منافع کی پیمائش کرتی ہے۔ منافع کے نسبت کی اقسام مندرجہ ذیل ہیں۔

اثاثہ پر واپسی

اثاثہ واپسی اس کارکردگی کی پیمائش کرتی ہے جس کے ساتھ کمپنی کے کل اثاثے خالص منافع حاصل کرنے کے اہل ہیں۔ اعلی تناسب کی قیمت کمپنی کے اثاثوں کے موثر استعمال کی نشاندہی کرتی ہے۔

اثاثہ سے قرض = کل اثاثے / کل قرضایکویٹی پر واپسی

ریٹرن آن ایکویٹی ریٹرن کا ایک ایسا پیمانہ ہے کہ کمپنی اس فرم میں لگائی گئی ایکویٹی کے حساب سے پیدا کررہی ہے۔

روئ = خالص آمدنی / شیئردارک کی ایکویٹی