ماتحت کمپنی (مثالوں ، درجات) | یہ کیسے کام کرتا ہے؟

ماتحت کمپنی کیا ہے؟

ایک ذیلی ادارہ وہ کمپنی ہے جس کا کنٹرول کسی اور کمپنی کے ذریعہ ہوتا ہے ، جسے والدین یا ہولڈنگ کمپنی کے نام سے جانا جاتا ہے۔ ماتحت ادارہ کے 50 فیصد سے زیادہ ووٹنگ اسٹاک کی ملکیت کے ذریعے اس کا کنٹرول رکھا جاتا ہے۔ ماتحت کمپنیاں یا تو کنٹرولنگ کمپنی کے ذریعہ سیٹ اپ کی جاتی ہیں یا حاصل کی جاتی ہیں۔ ایسے معاملات میں ، جہاں والدین کی کمپنی 100 فیصد ووٹنگ اسٹاک رکھتی ہے ، ماتحت کمپنی کی ساخت کو مکمل طور پر ملکیت کا ماتحت ادارہ کہا جاتا ہے۔

ذیلی کمپنیوں کی اپنی بنیادی کمپنی سے الگ قانونی ادارہ ہے۔ وہ اپنی ذمہ داریوں ، ٹیکس عائد اور گورننس کے لحاظ سے آزاد ہیں۔ اس طرح ، ماتحت کمپنی کا ڈھانچہ اس کے والدین سے علیحدہ علیحدہ مقدمہ کرسکتا ہے اور اس کے خلاف قانونی چارہ جوئی کرسکتا ہے۔ بہر حال ، اکثریت والی ملکیت کی وجہ سے ، ماتحت ادارہ کے بورڈ آف ڈائریکٹرز کے انتخاب اور اس کے کام کاج میں والدین کا ایک اہم قول ہے۔ ماتحت ادارہ کا علیحدہ قانونی ادارہ والدین کی کمپنی کو ٹیکس کے فوائد حاصل کرنے ، کسی یونٹ کے نتائج کو علیحدہ علیحدہ کرنے ، والدین کی کمپنی سے الگ الگ ماتحت ادارہ کا خطرہ مول لینے ، اثاثوں کی فروخت کے لئے تیار کرنے میں مدد فراہم کرسکتا ہے

ماتحت کمپنی کی سطحیں

والدین کے ماتحت سب سے بڑے ذیلی ڈھانچے میں ماتحت اداروں کی کئی پرتیں شامل ہوسکتی ہیں ، پہلے درجے کا ماتحت ادارہ ، دوسرے درجے کا ماتحت ادارہ ، تیسرے درجے کا ماتحت ادارہ اور اسی طرح۔

جیسا کہ ماتحت ادارہ کی مثال کے طور پر شکل 1 میں دکھایا گیا ہے ، جہاں ٹائریڈ ڈھانچے میں سب سے اوپر کی کمپنی کسی اور کمپنی کی ملکیت نہیں ہے ، اس کمپنی کے زیر کنٹرول ذیلی ادارہ سب سے پہلے درجے کا ماتحت ادارہ ہے۔ جہاں ایک اولین درجے کا ماتحت ادارہ کسی اور ادارہ میں 50 فیصد سے زیادہ حصص کا مالک ہوتا ہے ، اس ہستی کو دوسرے درجے کا ماتحت ادارہ کہا جاتا ہے۔

ماتحت کمپنی کی مثالیں

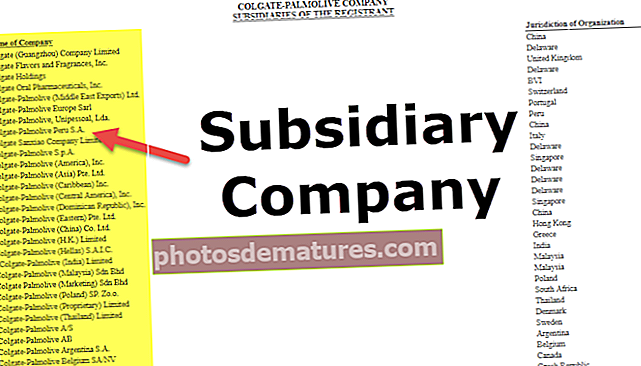

ماتحت کمپنی کی مثال # 1 - والٹ ڈزنی

والٹ ڈزنی کمپنی کے پاس 50 سے زائد ذیلی تنظیمیں ہیں۔ ماتحت کمپنیوں کی جزوی فہرست نیچے فراہم کی گئی ہے

آپ یہاں پوری فہرست دیکھ سکتے ہیں

ماتحت کمپنی کا مثال # 2 - نائک انک

نائک انک میں 100 سے زیادہ ماتحت کمپنیاں ہیں۔ ماتحت اداروں کی جزوی فہرست نیچے فراہم کی گئی ہے۔

آپ یہاں ذیلی اداروں کی مکمل فہرست پر ایک نظر ڈال سکتے ہیں

اقلیتی غیر فعال انعقاد اور ساتھی کمپنی کے ساتھ فرق

- ذیلی تنظیمیں وہ ادارے ہیں جہاں والدین یا ہولڈنگ کمپنی اپنے ووٹنگ اسٹاک کا 50٪ سے زیادہ کا مالک ہے۔

- اس کے برعکس ، اگر والدین کے پاس کسی اور کمپنی کے ووٹنگ اسٹاک کا 20٪ -50٪ ہو تو اس کمپنی کو ایسوسی ایٹ کمپنی کہا جاتا ہے۔

- مزید یہ کہ جہاں والدین کے پاس کسی دوسری کمپنی کا 20 فیصد سے بھی کم اسٹاک ہوتا ہے ، وہ سرمایہ کاری اقلیتی غیر فعال سرمایہ ہے۔

ماتحت کمپنی کی ساخت کے معاملے میں ، ماتحت ادارہ کے مالی بیانات والدین کے بیانات کے ساتھ مل جاتے ہیں اور مستحکم مالی بیانات والدین کے آڈٹ شدہ مالی معاملات میں اسٹینڈ لون نتائج کے ساتھ پیش کیے جاتے ہیں۔

اقلیتی سرمایہ کاری کے ل the ، والدین کی بیلنس شیٹ کے اثاثہ والے حصے میں سرمایہ کاری کو مالی سرمایہ کاری کے طور پر درجہ بندی کیا گیا ہے جبکہ موصولہ منافع مالی آمدنی کے تحت ہونے والی آمدنی کے بیان میں ظاہر کیے جاتے ہیں۔

ماتحت کمپنی کا اکاؤنٹنگ سلوک

مستحکم مالی بیانات میں والدین کی تمام ذیلی تنظیمیں شامل کرنے کی ضرورت ہوتی ہے۔ استحکام کے دوران تمام انٹراگروپ بیلنس ، لین دین ، آمدنی اور اخراجات ختم کردیئے جاتے ہیں۔ اکاؤنٹس کو جوڑتے وقت جیسے لین دین کے ل. اکاؤنٹنگ پالیسیاں میں یکسانیت ہونی چاہئے۔

- مستحکم آمدنی کے بیان کے لئے ، ماتحت ادارہ کی 100٪ آمدنی اور اخراجات شامل ہیں۔ ماتحت کمپنی کی ساخت کے غیر کنٹرول سود سے منسوب کسی بھی خالص آمدنی کو والدین سے منسوب خالص آمدنی حاصل کرنے کے لئے مستحکم خالص آمدنی سے منہا کیا جاتا ہے۔

- اسی خطوط پر ، ماتحت ادارہ کے 100٪ اثاثوں اور واجبات کو استحکام والی بیلنس شیٹ میں شامل کیا جاتا ہے اور ماتحت ادارہ کی غیر کنٹرولر سود کو ایکوئٹی سیکشن کے تحت ایک علیحدہ لائن آئٹم کے طور پر درج کیا جاتا ہے ، جس پر اسے ماتحت اداروں یا اقلیتوں میں غیر کنٹرولر سود قرار دیا جاتا ہے۔ دلچسپی.

- کسی حاصل شدہ ذیلی ادارہ کی اس کی مناسب قیمت سے زیادہ قیمت کی قیمت والدین کی بیلنس شیٹ میں خیر سگالی کے طور پر بتائی جاتی ہے اور اسے ناقابل شناخت اثاثہ کے طور پر درجہ بند کیا جاتا ہے۔

- 80٪ سے زیادہ ملکیت کے ل the ، والدین کو لازمی ٹیکس گوشوارے جمع کروانے کی ضرورت ہے۔

یکجا اور غیر متناسب سبسڈیری کمپنیاں

- ضابطوں کے مطابق ، والدین کمپنیوں کو تمام ماتحت مالی کو مستحکم کرنے کی ضرورت ہے۔ تاہم ، ماتحت ادارے غیر معمولی معاملات میں غیر متنازعہ رہ سکتے ہیں جیسے ماتحت کمپنی کا ڈھانچہ دیوالیہ پن سے گذر رہا ہے جس میں والدین ماتحت ادارہ کے کاموں پر قابو پانے میں قاصر ہوں۔

- اس طرح کی فرموں کو ایکوئٹی سرمایہ کاری کے طور پر سمجھا جاتا ہے اور اسی طرح ریکارڈ کیا جاتا ہے جیسا کہ کسی اہم کمپنی کی سرمایہ کاری کو پیرنٹ کمپنی کی بیلنس شیٹ میں ریکارڈ کیا جاتا ہے۔

ماتحت کمپنی کا ڈھانچہ اور دیگر کاروباری امتزاج

کاروباری امتزاج کو انضمام یا حصول ، استحکام اور خصوصی مقصد کے اداروں کے طور پر درجہ بندی کیا جاسکتا ہے۔

اگرچہ ایک ماتحت کمپنی کی ساخت کی اپنی اصل شناخت ہے اور والدین یا ہولڈنگ کمپنی کے حصول کے بعد بھی موجودہ تنظیمی ڈھانچہ ، انضمام کے نتیجے میں چھوٹی کمپنی کو بڑی کمپنی میں جذب کیا جاتا ہے جو اسے خریدتی ہے ، جس کے نتیجے میں یہ ولی کمپنی ختم ہوجاتی ہے۔ . استحکام ایک دو نئی فرموں کے امتزاج کے ذریعے مکمل طور پر نئی کمپنی کی تشکیل ہے جب کہ خصوصی مقصد یا کسی منصوبے کے لئے سپانسر فرم کے ذریعہ خصوصی مقصد کے ادارے تیار کیے جاتے ہیں۔

کراس ہولڈنگس میں قدر کے معاملات۔ EV / EBITDA

کراس ہولڈنگ والی کمپنیوں کو ایوی / ایبیٹڈا تخمینے کے معاملے کی طرح قیمتوں کے معاملات کا سامنا کرنا پڑتا ہے۔ جب کسی انعقاد کو اقلیتی ہولڈنگ کے زمرے میں درجہ بندی کیا جاتا ہے تو ، ہولڈنگ کمپنی کی آپریٹنگ آمدنی اقلیتی ہولڈنگ کی آمدنی کی عکاسی نہیں کرتی ہے۔ تاہم ، ایک سے زیادہ کے اعداد میں ایکویٹی کی مارکیٹ ویلیو بھی شامل ہے جس میں اقلیت کی قدر کی قیمت بھی شامل ہے جس کی وجہ سے والدین کے اسٹاک کی زیادتی ہوتی ہے۔ لہذا ، درست ای وی پر پہنچنے کے لئے اقلیتی انعقاد کی قیمت کو منہا کرنا پڑتا ہے۔

ذیلی کمپنیوں کی طرح اکثریت رکھنے کی صورت میں ، ای بی آئی ٹی ڈی اے میں ماتحت اداروں کی آپریٹنگ آمدنی کا 100٪ شامل ہے جبکہ ای وی کمپنی کے حصول کے صرف حصے کی عکاسی کرتی ہے۔ اس سے کم ایک سے زیادہ کی گمراہ کن تشریح ہوسکتی ہے جو ہولڈنگ کمپنی کے اسٹاک کی درجہ بندی کرسکتی ہے۔ مستحکم ہولڈنگز کے ل adjust ، اس طرح ایڈجسٹمنٹ کی ضرورت ہوگی تاکہ ہولڈنگ کی قدر اور آپریٹنگ انکم کو بالترتیب ہندسے اور فرد سے خارج کردیں۔

نتیجہ اخذ کرنا

بڑھتے ہوئے کاروبار عام طور پر موجودہ کمپنیوں میں ماتحت ادارے یا خریداری پر قابو پانے والی اسٹاک قائم کرتے ہیں کیونکہ اس سے انہیں کم سے کم خطرے میں اپنے کاروبار کو بڑھانے کا فائدہ ملتا ہے۔ والدین کے ذیلی ادارہ کا رشتہ والدین کے اثاثوں کو محفوظ رکھنے ، ماتحت ادارہ سازی کے ڈھانچے کے ذمہ داریوں اور کریڈٹ دعووں کو تالے بنانے میں مدد کرتا ہے۔ والدین کو فائدہ پہنچانے والی دوسری مخصوص مطابقتیں بھی ہوسکتی ہیں ، مثال کے طور پر ٹیکس کے فوائد میں اضافہ ، متنوع خطرہ یا اثاثوں جیسے کمائی ، سامان یا جائیداد۔ ماتحت ادارہ ، بدلے میں ، پیرنٹ کمپنی اور / یا قیمتی وسائل کی برانڈ ساکھ سے فائدہ اٹھاتا ہے۔

اگرچہ دونوں کمپنیوں کو ذمہ داری کے مقصد کے لئے الگ الگ قانونی ادارہ سمجھا جاتا ہے ، لیکن ان کو مالیات کی اطلاع دہندگی کے لئے واحد واحد ادارہ سمجھا جاتا ہے۔ اگر یہ انعقاد> 80٪ ہے تو ، والدین ٹیکس کے قیمتی فوائد حاصل کرسکتے ہیں اور دوسرے کاروبار میں نقصانات کے ساتھ ایک کاروبار میں منافع کو پورا کرسکتے ہیں۔

ماتحت اداروں کے حصول میں شامل قانونی اخراجات عام طور پر انضماموں سے کم ہوتے ہیں۔ مزید یہ کہ غیر ملکی اراضی میں ذیلی اداروں کے حصول کے نتیجے میں ٹیکس کے فوائد حاصل ہوتے ہیں اس کے علاوہ بظاہر کم کوآپریٹو ممالک کے ساتھ کاروباری حالات میں نرمی آسکتی ہے۔ اس سے معیشت کی معیشتوں کے ذریعے مارکیٹ شیئر بڑھانے اور مسابقتی فائدہ حاصل کرنے میں مدد ملتی ہے۔